Форма и порядок заполнения налоговой накладной и расчета корректировки НДС с 01.04.2016

С 1 апреля 2016 года предстоит применять совершенно новую форму налоговой накладной, которая значительно отличается от своей предшественницы (это же касается расчета корректировки). Изменения значительные и в целом направлены на упрощение и уменьшение реквизитов.

Следует обратить внимание на отдельную норму п.3 в Порядке о том, что налоговые накладные можно будет регистрировать в Едином реестре только «за формою, чинною на день такої реєстрації». Это означает, что с 1 апреля 2016 уже нельзя будет зарегистрировать налоговые накладные, выписанные до этой даты по предыдущей форме налоговой накладной. Следовательно, последний день регистрации налоговых накладных по старой форме – 31 марта 2016 года. По сути, плательщики лишаются права на выделенные для регистрации 15 дней, а для опоздавших накладных 180 дней. По нашему мнению, это будет нарушением прав плательщиков, предусмотренных Налоговым кодексом. Но, налоговики наверняка попытаются ограничить регистрацию налоговых накладных по старой форме после 1 апреля, ведь это верный источник привлечения дополнительных средств в бюджет (плательщики будут пытаться успеть зарегистрировать налоговые накладные до 31 марта, а для регистрации как известно, нужно пополнить НДС-счет.

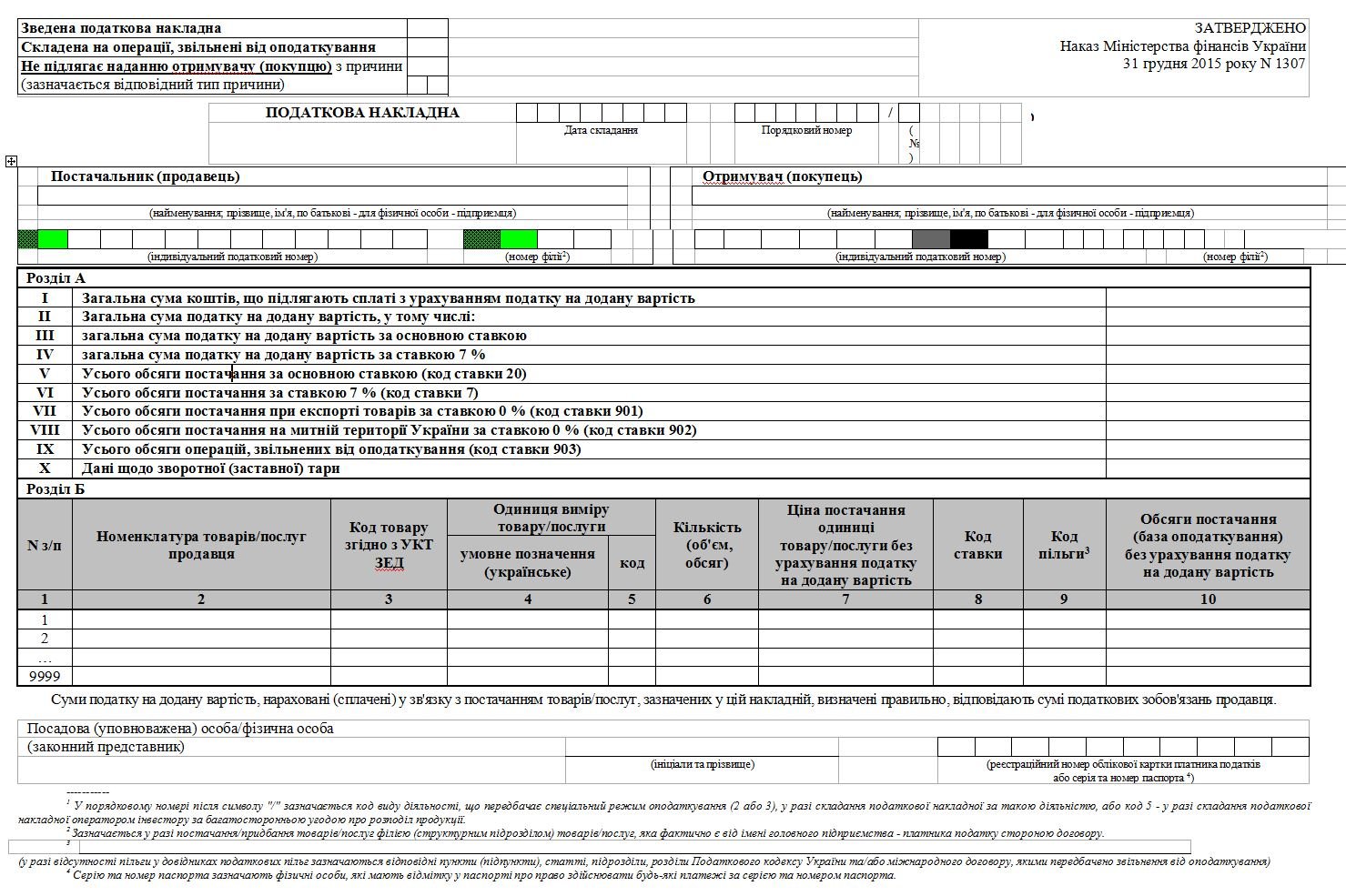

ФОРМА НАЛОГОВОЙ НАКЛАДНОЙ.

- Из реквизитов поставщика и покупателя теперь нужно заполнять только наименование и ИНН. Остальные реквизиты исключены (адрес, телефон).

- Теперь не нужно будет указывать вид гражданско-правового договора, форму проведения расчетов (эти поля также исключены).

- Налоговая накладная делится на два раздела А и Б.

Раздел А: в нем указываются итоги по налоговой накладной в части общих сумм НДС и общих объемов поставки в разрезе ставок и льгот.

| № | НАИМЕНОВАНИЕ | КАК ЗАПОЛНИТЬ |

| І | Загальна сума коштів, що підлягають сплаті з урахуванням податку на додану вартість | указать общую сумму по НН с учетом НДС |

| ІІ | Загальна сума податку на додану вартість, у тому числі: | указать общую сумму НДС, которая равна сумме строк ІІІ и ІV |

| ІІІ | загальна сума податку на додану вартість за основною ставкою | сумма НДС по ставке 20% |

| ІV | загальна сума податку на додану вартість за ставкою 7% | сумма НДС по ставке 7% |

| V | Усього обсяги постачання за основною ставкою (код ставки 20) | база обложения для суммы НДС 20%, указанной в стр. ІІІ |

| VI | Усього обсяги постачання за ставкою 7% (код ставки 7) | база обложения для суммы НДС 7%, указанной в стр. ІV |

| VII | Усього обсяги постачання при експорті товарів за ставкою 0% (код ставки 901) | база обложения для суммы НДС 0% (в части экспорта товаров) |

| VIII | Усього обсяги постачання на митній території України за ставкою 0% (код ставки 902) | база обложения для суммы НДС 0% (услуги и другие операции) |

| ІХ | Усього обсяги операцій, звільнених від оподаткування (код ставки 903) | база обложения для освобожденных операций |

| Х | Дані щодо зворотної (заставної) тари | стоимость возвратной тары, которая указана в договоре и не облагается НДС |

Раздел Б: это основная таблица в разрезе номенклатуры поставки товаров, услуг, включающая 10 граф (ранее таблица содержала 12 граф).

Графа 2 (номенклатура): перечисляется отдельно вся номенклатура в соответствии с договором и первичными документами об операции (не более 9999 позиций);

Графа 3 (код УКТ ЗЕД): указывается только по подакцизным и импортным товарам на всех этапах поставки;

Графа 4 (условное обозначение единицы измерения): если в Классификаторе КСПОВО нет такой единицы, то указывается условная единица измерения в соответствии с первичными документами;

Графа 5 (код единицы измерения): если указана единица измерения не из КСПОВО, то эта графа не заполняется;

Графа 6 (количество): указывается количество (объем);

Графа 7 (цена): указывается цена поставки без НДС;

Графа 8 (код ставки):

| код | описание |

| 20 | для операций, облагаемых 20% |

| 7 | для операций, облагаемых 7% |

| 901 | для операций экспорта товаров, облагаемых 0% |

| 902 | для прочих операций, облагаемых 0% (например, международные перевозки) |

| 903 | для операций, освобожденных от НДС (по ст.197 НКУ и другие освобождения от НДС – например, портовые сборы, операции с транзитными грузами; но не включаются сюда операции, не являющиеся объектом обложения – например, услуги экспедитора для нерезидента, услуги судового агента для нерезидента) |

Следует обратить внимание, что графа 8 (код ставки) – это не обязательный реквизит налоговой накладной согласно п.201.1 НКУ. Следовательно, если в коде поставки поставщик допустил ошибку, то это не является основанием для непризнания налогового кредита (на такие налоговые накладные можно не выписывать расчеты корректировок).

Графа 9 (код льготы): указывается код льготы из Справочников налоговых льгот, которые используются предприятиями для заполнения Отчета о суммах налоговых льгот (операции не облагаемые по причине отсутствия объекта обложения не указаны в Справочниках и не имеют кода). На данный момент действует последняя редакция Справочников N 77/1 и N 77/2 по состоянию на 01.01.2016 (письмо ГФС от 28.12.2015).

Графа 9 заполняется только, если в графе 8 указан код 903, т.е. при наличии льготы по НДС. Если же ставка НДС равна 0% или 7%, то, несмотря на наличие кода льготы для этих ставок в Справочниках, графу 9 не нужно заполнять. Также следует обратить внимание, что если операция не является объектом обложения, то налоговая накладная вообще не выписывается и, соответственно, нет необходимости искать код на такие операции в Справочниках.

Если в Справочниках нет соответствующего года на льготу, то в графе 9 нужно указать условный код «99999999». При этом в специальном поле под основной таблицей Раздела Б (Примечание 3) нужно указать соответствующую норму Налогового кодекса, которая предусматривает льготу (формат указания нормы должен быть таким, например, Податковий кодекс України, пп. 197.1.16 п. 197.1 ст. 197 розділу V).

Приведем некоторые коды льгот:

14010424 – льгота при предоставлении благотворительно помощи (п.197.1.15 НКУ)

14010425 – бесплатная передача госимущества (п.197.1.16 НКУ)

14010443 – операции с транзитными грузами (п.197.8 НКУ)

14010444 – портовые сборы с морских судов при международных перевозках (п.197.9 НКУ)

14010465 — льгота по металлолому до 01.01.2017 при продаже на территории Украины (п.23 подразделу 2 раздела XX НКУ)

14010495 – льгота на программную продукцию (п.261 подраздела 2 раздела XX НКУ)

Следует обратить внимание, что графа 9 (код льготы) – это также не обязательный реквизит налоговой накладной согласно п.201.1 НКУ. Следовательно, если код льготы неверно указан, то это не является основанием для непризнания налогового кредита (на такие налоговые накладные можно не выписывать расчеты корректировок).

Графа 10 (база обложения): объемы поставки нужно указывать без учета НДС. Общая сумма объема поставки по налоговой накладной, указанная в графе 10 (сумма срок) должна равняться сумме строк V, VI, VII, VIII, ІХ Раздела А.

ОСОБЕННОСТИ ЗАПОЛНЕНИЯ НАЛОГОВЫХ НАКЛАДНЫХ, КОТОРЫЕ НЕ ВЫДАЮТСЯ ПОКУПАТЕЛЮ, КОГДА В ВЕРХНИЙ ЛЕВОЙ ЧАСТИ НАЛОГОВОЙ НАКЛАДНОЙ УКАЗЫВАЕТСЯ ТИП ПРИЧИНЫ НЕВЫДАЧИ.

Как заполнить графы о наименовании покупателя (продавца при импорте услуг), индивидуальный налоговый номер покупателя? Для сравнения приведены правила заполнения налоговой накладной в марте и апреле 2016г.

| ТИП ПРИЧИНЫ НЕВЫДАЧИ (типы причин, установленные Порядком с апреля 2016) | МАРТ 2016 (п.12, 20 Порядка в редакции, действующей в марте) | АПРЕЛЬ 2016 (п.8, 10-15 Порядка в редакции, действующей в апреле) |

| 01 – Складена на суму збільшення компенсації вартості поставлених товарів/послуг (в случае, если покупатель снят с плательщика НДС); |

покупатель: НЕПЛАТНИК ИНН: 100000000000 |

|

| 02 – Постачання неплатнику податку (в том числе нерезидентам при поставке работ (услуг); |

покупатель: НЕПЛАТНИК местонахождение: (не заполняется) ИНН: 100000000000 |

покупатель: НЕПЛАТНИК ИНН: 100000000000 |

| 03 – Постачання товарів/послуг у рахунок оплати праці фізичним особам, які перебувають у трудових відносинах із платником податку; |

покупатель: (собственное наименование) местонахождение: (собственное) ИНН: 400000000000 |

покупатель: (собственное наименование) ИНН: 400000000000 |

| 04 – Постачання у межах балансу для невиробничого використання; |

покупатель: (собственное наименование) местонахождение: (собственное) ИНН: 400000000000 |

покупатель: (собственное наименование) ИНН: 600000000000 (сводная НН, если приобретение после 01.07.2015) ИНН: 400000000000 (если приобретение до 01.07.2015) |

| 05 – Ліквідація основних засобів за самостійним рішенням платника податку; |

покупатель: (собственное наименование) местонахождение: (собственное) ИНН: 400000000000 |

покупатель: (собственное наименование) ИНН: 400000000000 |

| 06 – Переведення виробничих основних засобів до складу невиробничих; |

покупатель: (собственное наименование) местонахождение: (собственное) ИНН: 400000000000 |

покупатель: (собственное наименование) ИНН: 400000000000 |

| 07 – Вивезення товарів за межі митної території України; |

покупатель: (нерезидента наименование) местонахождение: (страна) ИНН: 300000000000 |

покупатель: (нерезидента наименование, страна) ИНН: 300000000000 |

| 08 – Постачання для операцій, які не є об’єктом оподаткування ПДВ; |

покупатель: (собственное наименование) местонахождение: (собственное) ИНН: 400000000000 |

покупатель: (собственное наименование) ИНН: 600000000000 (сводная НН, если приобретение после 01.07.2015) ИНН: 400000000000 (если приобретение до 01.07.2015) |

| 09 – Постачання для операцій, які звільнені від оподаткування ПДВ; |

покупатель: (собственное наименование) местонахождение: (собственное) ИНН: 400000000000 |

покупатель: (собственное наименование) ИНН: 600000000000 (сводная НН, если приобретение после 01.07.2015) ИНН: 400000000000 (если приобретение до 01.07.2015) |

| 10 – Визначення при анулюванні реєстрації платника податку податкових зобов’язань за товарами/послугами, необоротними активами, суми податку за якими були включені до складу податкового кредиту та не були використані в оподатковуваних операціях у межах господарської діяльності; |

покупатель: (собственное наименование) местонахождение: (собственное) ИНН: 400000000000 |

покупатель: (собственное наименование) ИНН: 400000000000 |

| 11 – Складена за щоденними підсумками операцій; |

покупатель: НЕПЛАТНИК местонахождение: (не заполняется) ИНН: 100000000000 |

покупатель: НЕПЛАТНИК ИНН: 100000000000 |

| 12 – Постачання неплатнику, в якій зазначається назва покупця (поставки дипломатам, за счет международной тех помощи, за счет международных грантов); |

покупатель: (наименование юрлица-покупателя) ИНН: 200000000000 |

|

| 13 – Використання виробничих або невиробничих засобів, інших товарів/послуг не в господарській діяльності; |

покупатель: (собственное наименование) местонахождение: (собственное) ИНН: 400000000000 |

покупатель: (собственное наименование) ИНН: 600000000000 (сводная НН, если приобретение после 01.07.2015) ИНН: 400000000000 (если приобретение до 01.07.2015) |

| 14 – Складена отримувачем (покупцем) послуг від нерезидента; |

покупатель: (нерезидента наименование) местонахождение: (страна) ИНН: 500000000000/ 200000000000 |

продавец: (нерезидента наименование, страна) ИНН: 500000000000 данные покупателя: собственные |

| 15 – Перевищення ціни придбання товарів/послуг над фактичною ціною їх постачання; |

покупатель: (собственное наименование) местонахождение: (собственное) ИНН: (собственный) |

покупатель: (собственное наименование) местонахождение: (собственное) ИНН: (собственный) |

| 16 – Перевищення балансової (залишкової) вартості необоротних активів над фактичною ціною їх постачання. |

покупатель: (собственное наименование) местонахождение: (собственное) ИНН: (собственный) |

покупатель: (собственное наименование) местонахождение: (собственное) ИНН: (собственный) |

| 17 — перевищення звичайної ціни самостійно виготовлених товарів/послуг над фактичною ціною їх постачання |

покупатель: (собственное наименование) местонахождение: (собственное) ИНН: (собственный) |

покупатель: (собственное наименование) местонахождение: (собственное) ИНН: (собственный) |

ОСОБЕННОСТИ ЗАПОЛНЕНИЯ СВОДНОЙ НАЛОГОВОЙ НАКЛАДНОЙ НА «УСЛОВНУЮ» ПОСТАВКУ ПО ПУНКТУ 198.5 НКУ.

Раздел А:

| № | НАИМЕНОВАНИЕ | КАК ЗАПОЛНИТЬ |

| І | Загальна сума коштів, що підлягають сплаті з урахуванням податку на додану вартість | в общем порядке |

| ІІ | Загальна сума податку на додану вартість, у тому числі: | в общем порядке |

| ІІІ | загальна сума податку на додану вартість за основною ставкою | в общем порядке |

| ІV | загальна сума податку на додану вартість за ставкою 7% | в общем порядке |

| V | Усього обсяги постачання за основною ставкою (код ставки 20) | в общем порядке |

| VI | Усього обсяги постачання за ставкою 7% (код ставки 7) | в общем порядке |

| VII | Усього обсяги постачання при експорті товарів за ставкою 0% (код ставки 901) | не заполняется |

| VIII | Усього обсяги постачання на митній території України за ставкою 0% (код ставки 902) | не заполняется |

| ІХ | Усього обсяги операцій, звільнених від оподаткування (код ставки 903) | не заполняется |

| Х | Дані щодо зворотної (заставної) тари | в общем порядке |

Раздел Б:

| № | КРАТКОЕ НАИМЕНОВАНИЕ ГРАФЫ | КАК ЗАПОЛНИТЬ |

| Графа 2 | номенклатура | указывается дата составления и порядковые номера налоговых накладных, составленных на такого плательщика налога |

| Графа 3 | код УКТ ЗЕД | не заполняется |

| Графа 4 | условное обозначение единицы измерения | грн |

| Графа 5 | код единицы измерения | не заполняется |

| Графа 6 | количество | не заполняется |

| Графа 7 | цена | не заполняется |

| Графа 8 | код ставки | не заполняется |

| Графа 9 | код льготы | не заполняется |

| Графа 10 | база обложения | указывается база обложения (только для ставки 20% или 7%) |

ОПЕРАЦИИ С ФИЛИАЛАМИ (ПОДРАЗДЕЛЕНИЯМИ).

- Если филиалу (подразделению) делегировано право выписки налоговых накладных и присвоен отдельный цифровой номер, то филиал, выписывая налоговую накладную, в графе «Поставщик…» указывает наименование головного предприятия и через запятую наименование филиала.

Если покупателем является филиал, то в графе «Получатель…» указывает наименование головного предприятия и через запятую наименование филиала (если по условиям договора филиал выступает покупателем от имени предприятия).

ОСОБЕННОСТИ СОСТАВЛЕНИЯ РАСЧЕТА КОРРЕКТИРОВКИ.

- Не допускается исправление ошибок в дате составления налоговой накладной и ее порядковом номере.

- Если расчет корректировки предусматривает уменьшение суммы компенсации, то покупатель-плательщик НДС должен регистрировать его в Едином реестре (причем независимо от того, была выписана налоговая накладная до 1 февраля 2015 или до 1 июля 2015). Во всех остальных случаях регистрацию проводит поставщик.

- В графе 8 указывается фактическая цена без учета НДС, по которой раньше была осуществлена поставка.

- В графе 9 указывается разница между договорной ценой без НДС и фактической ценой без НДС, по которой осуществлена поставка.

Аудитор Сергей Гонтаровский

Про затвердження форми податкової накладної та Порядку заповнення податкової накладної

Наказ Міністерства фінансів України

від 31 грудня 2015 р. N 1307

Зареєстровано в Міністерстві юстиції України

26 січня 2016 р. N 137/28267

Відповідно до пункту 201.2 статті 201 розділу V Податкового кодексу України та Положення про Міністерство фінансів України, затвердженого постановою Кабінету Міністрів України від 20 серпня 2014 року N 375, наказую:

- Затвердити такі, що додаються:

форму податкової накладної;

Порядок заповнення податкової накладної.

- Визнати такими, що втратили чинність:

наказ Міністерства фінансів України від 22 вересня 2014 року N 957 «Про затвердження форми податкової накладної та Порядку заповнення податкової накладної», зареєстрований у Міністерстві юстиції України 13 жовтня 2014 року за N 1235/26012;

наказ Міністерства фінансів України від 14 листопада 2014 року N 1129 «Про внесення змін до наказу Міністерства фінансів України від 22 вересня 2014 року N 957», зареєстрований у Міністерстві юстиції України 17 листопада 2014 року за N 1455/26232;

пункти 3, 4 наказу Міністерства фінансів України від 23 січня 2015 року N 13 «Про внесення змін до деяких нормативно-правових актів Міністерства фінансів України», зареєстрованого в Міністерстві юстиції України 30 січня 2015 року за N 102/26547.

1.Департаменту податкової, митної політики та методології бухгалтерського обліку Міністерства фінансів України (Романюк Ю. П.) та Департаменту методологічної роботи з питань оподаткування Державної фіскальної служби України (Доманський О. В.) в установленому порядку забезпечити:

подання цього наказу на державну реєстрацію до Міністерства юстиції України;

оприлюднення цього наказу.

- Цей наказ набирає чинності з 1 числа другого місяця, що настає за місяцем його офіційного опублікування.

- Контроль за виконанням цього наказу покласти на заступника Міністра фінансів України Макеєву О. Л. та Голову Державної фіскальної служби України Насірова Р. М.

Порядок заповнення податкової накладної

Затверджено Наказом Міністерства фінансів України

від 31 грудня 2015 р. N 1307

Зареєстровано в Міністерстві юстиції України

26 січня 2016 р. N 137/28267

- Податкову накладну складає особа, яка зареєстрована як платник податку у контролюючому органі та якій присвоєно індивідуальний податковий номер платника податку на додану вартість.

Якщо не зареєстровані платниками податку на додану вартість філії та інші структурні підрозділи платника податку самостійно здійснюють постачання товарів/послуг та проводять розрахунки з постачальниками/споживачами, то зареєстрований платник податку, до складу якого входять такі структурні підрозділи, може делегувати філії або структурному підрозділу право складання податкових накладних. Для цього платник податку повинен кожній філії та кожному структурному підрозділу присвоїти окремий цифровий номер, про що має письмово повідомити контролюючий орган за місцем його реєстрації як платника податку на додану вартість.

При складанні податкової накладної філією чи іншим структурним підрозділом платника податку у графі «Постачальник (продавець)» податкової накладної спочатку зазначається найменування головного підприємства, зареєстрованого як платник податку, що визначене статутними документами, та через кому — найменування такої філії (структурного підрозділу).

У разі постачання товарів/послуг філії (структурному підрозділу) платника податку при складанні податкової накладної у графі «Отримувач (покупець)» спочатку зазначається найменування головного підприємства, зареєстрованого як платник податку на додану вартість, та через кому — найменування такої філії (структурного підрозділу), яка (який) фактично є від імені головного підприємства (покупця) стороною договору.

При виконанні договорів про спільну діяльність податкова накладна складається особою, яка веде облік результатів такої діяльності та відповідальна за утримання і внесення податку до бюджету. Облік результатів спільної діяльності ведеться такою особою у загальновстановленому порядку окремо від обліку господарських результатів такої особи.

При здійсненні господарських операцій, пов’язаних з використанням майна, отриманого в управління за договорами про управління майном, податкова накладна складається особою — управителем майна, яка веде окремий облік з податку на додану вартість таких господарських операцій та відповідальна за утримання і внесення податку до бюджету.

При виконанні багатосторонньої угоди про розподіл продукції за участю кількох інвесторів податкова накладна може складатись як оператором, так і інвесторами, якщо усі інвестори зареєстровані платниками податку.

У разі надання нерезидентом послуг, місце постачання яких розташоване на митній території України, податкова накладна складається зареєстрованим на території України платником податку — отримувачем (покупцем).

Суб’єкти підприємницької діяльності, що перейшли на спрощену систему оподаткування, яка не передбачає сплати податку на додану вартість або передбачає його нарахування за іншими ставками, ніж визначені підпунктами «а» — «в» пункту 193.1 статті 193 розділу V Податкового кодексу України, втрачають право на складання податкової накладної.

Податкова накладна вважається недійсною у разі її заповнення іншою особою, ніж зазначена в цьому пункті.

- Податкова накладна та додатки до неї складаються в електронній формі з дотриманням умови щодо реєстрації у порядку, визначеному законодавством, електронного підпису уповноваженої платником особи.

- Усі податкові накладні, у тому числі накладні, особливості заповнення яких викладені в пунктах 9 — 15 та 19 цього Порядку, підлягають реєстрації в Єдиному реєстрі податкових накладних у порядку, встановленому Кабінетом Міністрів України, та за формою, чинною на день такої реєстрації.

Платник податку має право зареєструвати податкову накладну в Єдиному реєстрі податкових накладних на суму податку, обчислену за формулою, зазначеною у пункті 2001.3 статті 2001 Податкового кодексу України та пункті 9 Порядку електронного адміністрування податку на додану вартість, затвердженого постановою Кабінету Міністрів України від 16 жовтня 2014 року N 569.

- Податкова накладна заповнюється державною мовою.

Усі графи податкової накладної, що мають вартісні показники, заповнюються в гривнях з копійками.

Реквізити заголовної частини податкової накладної, які містять цифрові значення (дата складання, порядковий номер, номер філії (структурного підрозділу)), не повинні містити жодних інших знаків та символів.

- Податкова накладна складається у день виникнення податкових зобов’язань постачальника (продавця), крім випадків, передбачених Податковим кодексом України та цим Порядком.

Дата складання податкової накладної заповнюється цифрами у такій послідовності: день місяця (дві цифри), місяць (дві цифри), рік (чотири цифри). При цьому крапки, коми та інші розділові знаки в даті складання податкової накладної не проставляються.

- Порядковий номер податкової накладної містить лише цифрові значення (не повинен містити літер чи інших символів) та складається з двох частин:

у першій частині (до знака дробу) проставляється порядковий номер;

у другій частині (після знака дробу) проставляється код виду діяльності, що передбачає спеціальний режим оподаткування, або код, що передбачає складання податкової накладної оператором інвестору за багатосторонньою угодою про розподіл продукції.

У першій частині порядкового номера податкової накладної зазначається цифровий номер, який відповідає послідовному номеру складеної платником податкової накладної протягом певного періоду.

Облік (нумерація) складених податкових накладних ведеться платником податку на додану вартість у довільних формі та порядку.

Не допускається складання платником податку на додану вартість за однією датою податкових накладних з однаковим порядковим номером.

Порядковий номер податкової накладної не може починатись на «0».

Платники податку на додану вартість складають окремі податкові накладні за видами діяльності, що передбачають спеціальний режим оподаткування, та зазначають у другій частині порядкового номера податкової накладної код відповідної діяльності:

2 — сільськогосподарські підприємства, які застосовують спеціальний режим оподаткування діяльності у сфері сільського та лісового господарства, а також рибальства відповідно до статті 209 розділу V Податкового кодексу України;

3 — сільськогосподарські підприємства усіх форм власності, які відповідають критеріям, визначеним статтею 209 розділу V Податкового кодексу України, але які не обрали спеціального режиму оподаткування діяльності у сфері сільського, лісового господарства та рибальства і реалізують молоко, худобу, птицю, вовну власного виробництва, а також молочні продукти, молочну сировину та м’ясопродукти, вироблені у власних переробних цехах.

У разі складання оператором інвестору в межах виконання багатосторонньої угоди про розподіл продукції податкової накладної відповідно до підпункту «а» пункту 337.4 статті 337 розділу XVIII Податкового кодексу України у другій частині порядкового номера такої податкової накладної зазначається код «5».

У клітинках порядкового номера податкової накладної, що не заповнюються, нулі, прочерки та інші знаки чи символи не проставляються.

- При складанні податкової накладної філією чи іншим структурним підрозділом платника податку, яка фактично є від імені головного підприємства — платника податку стороною договору, у рядку «Номер філії постачальника (продавця)» зазначається числовий номер такої філії (структурного підрозділу).

У разі постачання товарів/послуг філії (структурному підрозділу) платника податку, яка фактично є від імені головного підприємства (покупця) стороною договору, при складанні податкової накладної у рядку «Номер філії отримувача (покупця)» зазначається числовий номер такої філії (структурного підрозділу).

У разі коли податкова накладна заповнюється самим платником податку, номер філії чи структурного підрозділу не заповнюється. При цьому нулі, прочерки та інші знаки чи символи не проставляються.

- При складанні податкових накладних, особливості заповнення яких викладені в пунктах 10 — 15 цього Порядку, у верхній лівій частині таких накладних у графі «Не підлягає наданню отримувачу (покупцю) з причини» робиться помітка «X» та зазначається тип причини:

01 — Складена на суму збільшення компенсації вартості поставлених товарів/послуг (для податкових накладних, особливості заповнення яких викладені в пункті 13 цього Порядку);

02 — Складена на постачання неплатнику податку;

03 — Складена на постачання товарів/послуг у рахунок оплати праці фізичним особам, які перебувають у трудових відносинах із платником податку;

04 — Складена на постачання у межах балансу для невиробничого використання;

05 — Складена у зв’язку з ліквідацією основних засобів за самостійним рішенням платника податку;

06 — Складена у зв’язку з переведенням виробничих основних засобів до складу невиробничих;

07 — Складена на операції з вивезення товарів за межі митної території України;

08 — Складена на постачання для операцій, які не є об’єктом оподаткування податком на додану вартість;

09 — Складена на постачання для операцій, які звільнені від оподаткування податком на додану вартість;

10 — Складена з метою визначення при анулюванні реєстрації платника податку податкових зобов’язань за товарами/послугами, необоротними активами, суми податку за якими були включені до складу податкового кредиту та не були використані в оподатковуваних операціях у межах господарської діяльності;

11 — Складена за щоденними підсумками операцій;

12 — Складена на постачання неплатнику, в якій зазначається назва покупця (для податкових накладних, особливості заповнення яких викладені в пункті 10 цього Порядку);

13 — Складена у зв’язку з використанням виробничих або невиробничих засобів, інших товарів/послуг не в господарській діяльності;

14 — Складена отримувачем (покупцем) послуг від нерезидента;

15 — Складена на суму перевищення ціни придбання товарів/послуг над фактичною ціною їх постачання;

16 — Складена на суму перевищення балансової (залишкової) вартості необоротних активів над фактичною ціною їх постачання;

17 — Складена на суму перевищення звичайної ціни самостійно виготовлених товарів/послуг над фактичною ціною їх постачання.

В інших випадках у верхній лівій частині податкової накладної тип причини не зазначається (нулі, прочерки та інші знаки чи символи не проставляються).

- У разі складання податкової накладної на операції з постачання інвестору товарів/послуг в межах виконання багатосторонньої угоди про розподіл продукції у рядку «Отримувач (покупець)» спочатку зазначається найменування оператора такої угоди та через кому — найменування інвестора, який фактично є від імені оператора стороною договору, а у рядку «Індивідуальний податковий номер отримувача (покупця)» зазначається індивідуальний податковий номер оператора такої угоди.

У разі складання оператором інвестору в межах виконання багатосторонньої угоди про розподіл продукції податкової накладної відповідно до підпункту «а» пункту 337.4 статті 337 розділу XVIII Податкового кодексу в рядках такої податкової накладної, відведених для заповнення даних постачальника (продавця), оператор зазначає власні дані, а в рядках, відведених для заповнення даних отримувача (покупця), — дані інвестора.

- Податкова накладна складається в порядку, передбаченому пунктом 2 цього Порядку, у разі постачання:

для власних потреб дипломатичних місій в Україні, а також для використання особами з числа дипломатичного персоналу цих дипломатичних місій та членами їх сімей, які проживають разом з такими особами, товарів з оплатою у безготівковій формі та послуг, операції з постачання яких відповідно до пункту 197.2 статті 197 розділу V Податкового кодексу України звільняються від оподаткування податком на додану вартість;

особі, не зареєстрованій платником податку, товарів/послуг, оподаткування податком на додану вартість операцій з постачання яких відповідно до статті 211 розділу V Податкового кодексу України здійснюється у пільговому режимі та які придбаваються за кошти міжнародної технічної допомоги за проектом (програмою) в рамках проведення операцій, пов’язаних із виконанням робіт з підготовки до зняття і зняття енергоблоків Чорнобильської АЕС з експлуатації та перетворення об’єкта «Укриття» на екологічно безпечну систему;

особі, не зареєстрованій платником податку, товарів/послуг, операції з постачання яких звільнені від оподаткування податком відповідно до пункту 26 підрозділу 2 розділу ХХ Податкового кодексу України та які оплачуються за рахунок грантів (субгрантів), наданих відповідно до програм Глобального фонду для боротьби із СНІДом, туберкульозом та малярією в Україні.

У верхній лівій частині такої податкової накладної робиться відповідна помітка «X» та зазначається тип причини 12. При цьому у графі «Отримувач (покупець)» зазначається найменування юридичної особи (дипломатичної місії) або прізвище, ім’я, по батькові (далі — П. І. Б.) фізичної особи (особи з числа дипломатичного персоналу та членів їх сімей), а у рядку «Індивідуальний податковий номер отримувача (покупця)» проставляється умовний ІПН «200000000000».

Така податкова накладна складається в електронній формі та видається за вибором отримувача (покупця) в один з таких способів:

або надсилається в електронному вигляді;

або надається у паперовому вигляді шляхом її друкування.

- У разі нарахування податкових зобов’язань відповідно до пункту 198.5 статті 198 та пункту 199.1 статті 199 Податкового кодексу України платник податку складає окремі зведені податкові накладні за товарами/послугами, необоротними активами, які призначаються для їх використання / починають використовуватися:

1) в операціях, що не є об’єктом оподаткування;

2) в операціях, звільнених від оподаткування;

3) в операціях, що здійснюються платником податку в межах балансу платника податку, у тому числі передача для невиробничого використання, переведення виробничих необоротних активів до складу невиробничих необоротних активів;

4) в операціях, що не є господарською діяльністю платника податку.

Такі зведені податкові накладні складаються не пізніше останнього дня звітного (податкового) періоду.

У разі складання зведеної податкової накладної в графі «Зведена податкова накладна» робиться помітка «X».

У таких зведених податкових накладних у графі «Отримувач (покупець)» платник податку зазначає власне найменування (П.І.Б.), у рядку «Індивідуальний податковий номер отримувача (покупця)» проставляється умовний ІПН «600000000000», а у верхній лівій частині зазначається відповідний тип причини відповідно до пункту 8 цього Порядку (04 — Складена на постачання у межах балансу для невиробничого використання; 08 — Складена на постачання для операцій, які не є об’єктом оподаткування податком на додану вартість; 09 — Складена на постачання для операцій, які звільнені від оподаткування податком на додану вартість; 13 — Складена у зв’язку з використанням виробничих або невиробничих засобів, інших товарів/послуг не в господарській діяльності).

- У разі постачання товарів/послуг отримувачу (покупцю), який не зареєстрований як платник податку, та у разі складання податкової накладної за щоденним підсумком операцій у графі «Отримувач (покупець)» зазначається «Неплатник», а у рядку «Індивідуальний податковий номер отримувача (покупця)» проставляється умовний ІПН «100000000000».

У разі здійснення операцій з вивезення товарів за межі митної території України у графі «Отримувач (покупець)» зазначаються найменування (П. І. Б.) нерезидента та через кому — країна, в якій зареєстрований покупець (нерезидент), а у рядку «Індивідуальний податковий номер отримувача (покупця)» проставляється умовний ІПН «300000000000».

У разі складання податкової накладної отримувачем (покупцем) послуг від нерезидента, місце постачання яких розташоване на митній території України, у рядку «Індивідуальний податковий номер постачальника (продавця)» такої накладної проставляється умовний ІПН «500000000000», а у рядку «Постачальник (продавець)» зазначаються найменування (П. І. Б.) нерезидента та через кому — країна, в якій зареєстрований продавець (нерезидент). У рядках, відведених для заповнення даних покупця, отримувач (покупець) зазначає власні дані.

У разі складання податкової накладної за операціями з постачання товарів/послуг у межах балансу платника податку для невиробничого використання; використання товарів/послуг, за якими не були нараховані податкові зобов’язання відповідно до пункту 198.5 статті 198 та пункту 199.1 статті 199 Податкового кодексу України (для товарів/послуг, придбаних або виготовлених до 01 липня 2015 року, — у разі, якщо під час такого придбання або виготовлення суми податку були включені до складу податкового кредиту), в операціях, які не є об’єктом оподаткування або звільняються від оподаткування; використання виробничих або невиробничих засобів, інших товарів/послуг, за якими не були нараховані податкові зобов’язання відповідно до пункту 198.5 статті 198 та пункту 199.1 статті 199 Податкового кодексу України (для виробничих або невиробничих засобів, інших товарів/послуг, придбаних або виготовлених до 01 липня 2015 року, — у разі, якщо під час такого придбання або виготовлення суми податку були включені до складу податкового кредиту), не в господарській діяльності; визначення при анулюванні реєстрації платника податку податкових зобов’язань за товарами/послугами, необоротними активами, за якими не були нараховані податкові зобов’язання відповідно до пункту 198.5 статті 198 та пункту 199.1 статті 199 Податкового кодексу України (для товарів/послуг, необоротних активів, придбаних або виготовлених до 01 липня 2015 року, — у разі, якщо під час такого придбання або виготовлення суми податку були включені до складу податкового кредиту) та які не були використані в оподатковуваних операціях у межах господарської діяльності; ліквідації основних засобів за самостійним рішенням платника податку; переведення виробничих основних засобів до складу невиробничих; здійснення операцій з постачання товарів/послуг у рахунок оплати праці фізичних осіб, які перебувають у трудових відносинах з платником податку, у рядку «Індивідуальний податковий номер отримувача (покупця)» проставляється умовний ІПН «400000000000», а в рядку «Отримувач (покупець)» платник податку зазначає власне найменування (П.І.Б.).

- У разі якщо після постачання товарів/послуг покупцю — платнику податку відбувається збільшення суми компенсації їх вартості, при цьому на дату такого збільшення покупцю анульовано реєстрацію платника податку, постачальник (продавець) складає податкову накладну на суму такого збільшення. У рядку «Отримувач (покупець)» такої податкової накладної зазначається «Неплатник», у рядку «Індивідуальний податковий номер отримувача (покупця)» проставляється умовний ІПН «100000000000», а у графі «Не підлягає наданню отримувачу (покупцю)» робиться відповідна помітка «Х» та зазначається тип причини 01.

- Податкова накладна складається за щоденними підсумками операцій (якщо податкова накладна не була складена на ці операції) у разі:

здійснення постачання товарів/послуг за готівку кінцевому споживачеві (який не є платником податку), розрахунки за які проводяться через касу / реєстратори розрахункових операцій або через банківську установу чи платіжний пристрій (безпосередньо на поточний рахунок постачальника);

виписки транспортних квитків, готельних рахунків або рахунків, які виставляються платнику податку за послуги зв’язку, інші послуги, вартість яких визначається за показниками приладів обліку, що містять загальну суму платежу, суму податку та податковий номер постачальника (продавця), за винятком тих, форма яких встановлена міжнародними стандартами;

надання платнику податку касових чеків, які містять суму поставлених товарів/послуг, загальну суму нарахованого податку (з визначенням фіскального та податкового номерів постачальника).

- У разі якщо база оподаткування визначається виходячи із ціни придбання товарів/послуг, звичайної ціни самостійно виготовлених товарів/послуг або балансової (залишкової) вартості необоротних активів і перевищує суму постачання таких товарів/послуг, необоротних активів, визначену виходячи з їх договірної вартості, тобто ціна придбання / звичайна ціна / балансова (залишкова) вартість перевищує фактичну ціну (договірну вартість) постачання, постачальник (продавець) складає дві податкові накладні: одну — на суму, розраховану виходячи з фактичної ціни постачання, іншу — на суму, розраховану виходячи з перевищення ціни придбання / звичайної ціни / балансової (залишкової) вартості над фактичною ціною. У податковій накладній, яка складена на суму такого перевищення, робиться позначка відповідно до пункту 8 цього Порядку (15 — Складена на суму перевищення ціни придбання товарів/послуг над фактичною ціною їх постачання; 16 — Складена на суму перевищення балансової (залишкової) вартості необоротних активів над фактичною ціною їх постачання); 17 — Складена на суму перевищення звичайної ціни самостійно виготовлених товарів/послуг над фактичною ціною їх постачання. Така податкова накладна отримувачу (покупцю) не надається. При цьому у рядках такої податкової накладної, відведених для заповнення даних покупця, постачальник (продавець) зазначає власні дані.

- Таблична частина податкової накладної складається з двох розділів: А і Б.

До розділу Б податкової накладної вносяться дані у розрізі номенклатури постачання товарів/послуг, а саме:

1) до графи 2 — номенклатура товарів/послуг постачальника (продавця).

У податковій накладній, складеній на суму перевищення ціни придбання товарів/послуг над фактичною ціною (договірною вартістю) їх постачання, у цій графі також зазначається «перевищення ціни придбання над фактичною ціною постачання товарів/послуг, указаних в податковій накладній N _______» (зазначається порядковий номер податкової накладної, складеної на суму постачання цих товарів/послуг, визначену виходячи з їх фактичної ціни (договірної вартості)).

У податковій накладній, складеній на суму перевищення звичайної ціни самостійно виготовлених товарів/послуг над фактичною ціною їх постачання, у цій графі також зазначається «перевищення звичайної ціни самостійно виготовлених товарів/послуг, указаних у податковій накладній N _______» (зазначається порядковий номер податкової накладної, складеної на суму постачання цих товарів/послуг, визначену виходячи з їх фактичної ціни (договірної вартості)).

У податковій накладній, складеній на суму перевищення балансової (залишкової) вартості необоротних активів над фактичною ціною (договірною вартістю) їх постачання, у цій графі також зазначається «перевищення балансової (залишкової) вартості над фактичною ціною постачання необоротних активів, указаних в податковій накладній N _______» (зазначається порядковий номер податкової накладної, складеної на суму постачання цих необоротних активів, визначену виходячи з їх фактичної ціни (договірної вартості)).

Кількість найменувань поставлених товарів/послуг у одній податковій накладній не може перевищувати 9999 позицій.

У податковій накладній, складеній в межах виконання багатосторонньої угоди про розподіл продукції оператором інвестору відповідно до підпункту «а» пункту 337.4 статті 337 розділу XVIII Податкового кодексу України, у цій графі зазначається «розподіл сум податкового кредиту за багатосторонньою угодою про розподіл продукції».

У разі складання зведених податкових накладних, особливості заповнення яких викладені у пункті 11 цього Порядку, у цій графі платником зазначаються дати складання та порядкові номери податкових накладних, складених на такого платника податку при постачанні йому товарів/послуг, необоротних активів, за якими він визначає податкові зобов’язання відповідно до пункту 198.5 статті 198 та пункту 199.1 статті 199 Податкового кодексу України;

2) до графи 3 — код товару згідно з УКТ ЗЕД.

Графа 3 заповнюється у разі постачання підакцизних товарів та товарів, ввезених на митну територію України, на всіх етапах постачання таких товарів.

Код товару згідно з УКТ ЗЕД зазначається суцільним порядком без будь-яких розділових знаків (пробілів, крапок тощо);

3) до граф 4 та 5 — одиниця виміру товарів/послуг.

Графи 4 та 5 заповнюються відповідно до Класифікатора системи позначень одиниць вимірювання та обліку (КСПОВО), чинного на дату складання податкової накладної:

у графі 4 зазначається умовне позначення відповідної назви одиниці вимірювання/обліку (українське), зазначеної у КСПОВО.

У разі складання зведених податкових накладних, особливості заповнення яких викладені у пункті 11 цього Порядку, у графі 4 вказується «грн».

У разі якщо товар/послуга, що постачається, має одиницю обліку, яка відсутня у КСПОВО, у графі 4 зазначається умовне позначення одиниці вимірювання таких товару/послуги, яке використовується для обліку та відображається у первинних документах;

у графі 5 — код відповідної одиниці вимірювання/обліку, зазначений у КСПОВО.

У разі якщо в графі 4 зазначено умовне позначення одиниці виміру, яка відсутня в КСПОВО, графа 5 не заповнюється;

4) до графи 6 — кількість (об’єм, обсяг) постачання товарів/послуг;

5) до графи 7 — ціна постачання одиниці товару/послуги без урахування податку на додану вартість.

Графа 7 заповнюється у гривнях з копійками, якщо інше не передбачено чинним законодавством;

6) до графи 8 — код ставки податку на додану вартість, за якою здійснюється оподаткування операцій з постачання товарів/послуг, що постачаються.

У графі 8 зазначається код ставки:

20 — у разі здійснення операцій з постачання товарів/послуг, що підлягають оподаткуванню за основною ставкою;

7 — у разі здійснення операцій з постачання товарів/послуг, що підлягають оподаткуванню за ставкою 7 відсотків;

901 — у разі здійснення операцій з вивезення товарів за межі митної території України, що підлягають оподаткуванню за нульовою ставкою;

902 — у разі здійснення операцій з постачання на митній території України товарів/послуг, що підлягають оподаткуванню за нульовою ставкою;

903 — у разі здійснення операцій з постачання товарів/послуг, які звільнені від оподаткування;

7) до графи 9 — код пільги.

Графа 9 заповнюється у разі здійснення операцій з постачання товарів/послуг, звільнених від оподаткування податком на додану вартість.

У графі 9 зазначається код відповідної пільги з податку на додану вартість згідно з Довідниками податкових пільг (Довідник податкових пільг, що є втратами доходів бюджету, або Довідник інших податкових пільг), які затверджені ДФС станом на дату складання податкової накладної.

У разі здійснення пільгових операцій, які не внесені до вказаних довідників (у зв’язку із запровадженням нової пільги) станом на дату складання податкової накладної, у графі 9 проставляється умовний код «99999999», а у відведеному полі зазначаються відповідні пункти (підпункти), статті, підрозділи, розділи Податкового кодексу України та/або міжнародного договору (угоди), якими передбачено звільнення від оподаткування;

8) до графи 10 — обсяг постачання (база оподаткування) без урахування ПДВ.

У графі 10 зведених податкових накладних, особливості заповнення яких викладені у пункті 11 цього Порядку, вказується вартість (частина вартості) товару/послуги, необоротного активу, на яку нараховується податок відповідно до пункту 198.5 статті 198 та пункту 199.1 статті 199 Кодексу, згідно з основною ставкою податку та ставкою податку 7 відсотків, які застосовуються при нарахуванні податкових зобов’язань.

У податковій накладній, складеній в межах виконання багатосторонньої угоди про розподіл продукції оператором інвестору відповідно до підпункту «а» пункту 337.4 статті 337 розділу XVIII Податкового кодексу України, графи 3 — 10 не заповнюються.

У податкових накладних, особливості заповнення яких викладені у пункті 11 цього Порядку, графи 3, 5 — 9 не заповнюються.

У клітинках податкової накладної, які не підлягають заповненню, нулі, прочерки та інші знаки чи символи не проставляються.

До розділу А податкової накладної (рядки І — Х) вносяться узагальнюючі дані за операціями, на які складається така податкова накладна, а саме:

у рядку І зазначається загальна сума коштів, що підлягають сплаті з урахуванням податку на додану вартість;

у рядках ІІ — IV зазначаються суми податку на додану вартість, нараховані виходячи з обсягів постачання, зазначених у рядках V та VІ;

у рядках V — IX зазначаються загальні обсяги постачання товарів/послуг в розрізі кодів ставок, зазначених у графі 8 нижньої табличної частини податкової накладної.

У податковій накладній, складеній в межах виконання багатосторонньої угоди про розподіл продукції оператором інвестору відповідно до підпункту «а» пункту 337.4 статті 337 розділу XVIII Податкового кодексу України, рядки ІІІ — ІХ не заповнюються.

У податкових накладних, особливості заповнення яких викладені у пункті 11 цього Порядку, рядки VІІ — ІХ не заповнюються.

У разі складання податкової накладної на операції з постачання товарів/послуг, які звільняються від оподаткування податком на додану вартість, рядки ІІ — VІІІ не заповнюються.

До розділу А податкової накладної вносяться дані щодо зворотної (заставної) тари. Вартість тари визначається у договорі (контракті) як зворотна (заставна) і не включається до бази оподаткування, а зазначається в графі Х як загальна сума коштів, що підлягають сплаті.

- Для операцій, що оподатковуються або звільнені від оподаткування, складаються окремі податкові накладні, тобто при одночасному постачанні одному отримувачу (покупцю) як оподатковуваних товарів/послуг, так і таких, що звільнені від оподаткування, постачальник (продавець) складає окремі податкові накладні. У податковій накладній, складеній на операції з постачання товарів/послуг, які звільняються від оподаткування податком на додану вартість, у графі «Складена на операції, звільнені від оподаткування» верхньої лівої частини робиться помітка «Без ПДВ».

Зазначене не поширюється на операції з постачання товарів/послуг, до яких одночасно застосовуються як нульова ставка, так і основна та/або ставка 7 відсотків. У такому разі складається одна податкова накладна, у якій заповнюються відповідні графи нижньої табличної частини.

Операції, що оподатковуються за нульовою, основною ставкою або ставкою 7 відсотків, відображаються в окремих рядках нижньої табличної частини податкової накладної.

- Податкова накладна складається на кожне повне або часткове постачання товарів/послуг, а також на суму коштів, що надійшли на поточний рахунок як попередня оплата (аванс).

У разі якщо частка товару/послуги не містить відокремленої вартості, перелік (номенклатура) частково поставлених товарів зазначається в додатку 1 до податкової накладної і в повній вартості враховується у податковій накладній та загальних податкових зобов’язаннях.

У разі постачання підакцизних товарів та товарів, ввезених на митну територію України, у графі 3 додатка 1 до податкової накладної вказується код таких товарів згідно з УКТ ЗЕД.

- У разі здійснення постачання товарів/послуг, постачання яких має безперервний або ритмічний характер, постачальником (продавцем) може бути складена зведена податкова накладна:

покупцям — платникам податку — не пізніше останнього дня місяця, в якому здійснено такі постачання, на кожного платника податку, з яким постачання мають такий характер, з урахуванням всього обсягу постачання товарів/послуг відповідному платнику протягом такого місяця;

покупцям — особам, не зареєстрованим платниками податку, — не пізніше останнього дня місяця, в якому здійснено такі постачання, з урахуванням всього обсягу постачання товарів/послуг таким покупцям, з якими постачання мають такий характер, протягом такого місяця.

У разі складання зведеної податкової накладної в графі «Зведена податкова накладна» робиться помітка «X».

У графі 2 зведеної податкової накладної зазначається вся номенклатура поставлених протягом місяця товарів/послуг.

При цьому відсутність факту оплати поставлених товарів/послуг не звільняє постачальника (продавця) від складання зведеної податкової накладної.

Зведені податкові накладні не складаються на суму коштів, що надійшли на поточний рахунок як попередня оплата (аванс). У разі якщо станом на дату складення зазначених податкових накладних сума коштів, що надійшла на поточний рахунок продавця як оплата (передоплата) за товари/послуги, перевищує вартість поставлених товарів/послуг протягом місяця, таке перевищення вважається попередньою оплатою (авансом), на суму якої складається податкова накладна у загальному порядку не пізніше останнього дня такого місяця.

Для цілей цього пункту ритмічним характером постачання вважається постачання товарів/послуг одному покупцю два та більше разів на місяць.

- Усі податкові накладні скріплюються електронними цифровими підписами посадових осіб платника податку та електронним цифровим підписом (за наявності), що є аналогом відбитка печатки постачальника (продавця). Податкова накладна не скріплюється електронними цифровими підписами (печаткою) отримувача (покупця) товарів/послуг.

Накладання електронних цифрових підписів посадових осіб (печаток) платника податку здійснюється у порядку, визначеному законодавством.

- У разі здійснення коригування сум податкових зобов’язань, а також у випадку виправлення помилок, допущених при складанні податкової накладної, не пов’язаних із зміною суми компенсації вартості товарів/послуг, відповідно до статті 192 розділу V Податкового кодексу України постачальник (продавець) товарів/послуг складає розрахунок коригування кількісних і вартісних показників до податкової накладної (далі — розрахунок коригування) за формою згідно з додатком 2 до податкової накладної.

Розрахунок коригування складається особами, визначеними відповідно до пункту 1 цього Порядку.

Порядок складання розрахунку коригування та його реєстрації в Єдиному реєстрі податкових накладних аналогічний порядку, передбаченому для податкових накладних, крім випадків, передбачених цим Порядком.

У розрахунку коригування вказуються дата та номер податкової накладної, до якої вносяться зміни. У клітинках номера податкової накладної, що не заповнюються, нулі, прочерки та інші знаки чи символи не проставляються.

У разі складання розрахунку коригування з метою виправлення помилок, допущених при складанні податкової накладної, не пов’язаних із зміною суми компенсації вартості товарів/послуг, у розрахунку коригування зазначаються виправлені дані.

Не допускається виправлення даних щодо дати складання податкової накладної та її порядкового номера.

- Розрахунок коригування, складений постачальником (продавцем) товарів (послуг) до податкової накладної, яка видана їх отримувачу — платнику податку, підлягає реєстрації в Реєстрі:

постачальником (продавцем) товарів/послуг, якщо передбачається збільшення суми компенсації їх вартості на користь такого постачальника (продавця) або якщо коригування кількісних та вартісних показників у підсумку не змінює суму компенсації;

отримувачем (покупцем) товарів/послуг, якщо передбачається зменшення суми компенсації вартості товарів/послуг їх постачальнику (продавцю), для чого постачальник (продавець) надсилає складений розрахунок коригування отримувачу (покупцю). З цією метою постачальник (продавець) складає у загальному порядку розрахунок коригування, у верхній лівій частині якого робить відповідну помітку «X», та надсилає його отримувачу (покупцю). Накладання електронних цифрових підписів посадових осіб постачальника (продавця) та отримувача (покупця) на такий розрахунок коригування здійснюється у порядку, визначеному законодавством.

Розрахунки коригування, що складаються до усіх податкових накладних, які були складені до 01 лютого 2015 року, а також розрахунки коригування до податкових накладних, які не видаються отримувачу (покупцю) — платнику податку (за наявності законодавчих підстав для складання таких розрахунків коригування), підлягають реєстрації в Єдиному реєстрі податкових накладних постачальником (продавцем), крім розрахунків коригування, що передбачають зменшення суми компенсації вартості товарів/послуг їх постачальнику (продавцю), складених після 01 липня 2015 року до податкових накладних, складених до 01 липня 2015 року на постачання платнику податку, які підлягають реєстрації в Єдиному реєстрі податкових накладних отримувачем (покупцем) товарів/послуг.

Розрахунок коригування, що складається до податкової накладної, яка була складена отримувачем (покупцем) послуг від нерезидента, місце постачання яких розташоване на митній території України, підлягає реєстрації в Єдиному реєстрі податкових накладних отримувачем (покупцем) таких послуг.

- Реєстрація розрахунків коригування в Єдиному реєстрі податкових накладних постачальником (продавцем) та отримувачем (покупцем) здійснюється на суму податку, обчислену за формулою, зазначеною у пункті 2001.3 статті 2001 Податкового кодексу України та пункті 9 Порядку електронного адміністрування податку на додану вартість, затвердженого постановою Кабінету Міністрів України від 16 жовтня 2014 року N 569.

- У разі здійснення коригування сум податкових зобов’язань за операціями з постачання підакцизних товарів та товарів, ввезених на митну територію України, у графі 3 розрахунку коригування вказується код таких товарів згідно з УКТ ЗЕД.

- Показники у графах 3 — 6, 8, 9, 11 — 13 розрахунку коригування заповнюються в аналогічному порядку, передбаченому для податкових накладних.

- У графі 8 вказується фактична ціна без врахування податку на додану вартість, за якою раніше було здійснено постачання.

- У графі 9 вказується сума різниці між ціною домовленості без податку на додану вартість та фактичною ціною без податку на додану вартість, за якою здійснено постачання.

Директор Департаменту податкової, митної

політики та методології бухгалтерського обліку

Ю. П. Романюк

т. (050) 39-50-416, www.auditor.od.ua