Критерии рисков для остановки регистрации налоговых накладных с 01.07.2017 — кого не будут блокировать, схема блокировки налоговых накладных

22.06.2017

Налоговая накладная с 01.07.2017 г. перед регистрацией в ЕРНН помимо обычной проверки на наличие ошибок в обязательных реквизитах, будет проходить дополнительную проверку, результатом которой может быть блокировка регистрации НН:

это проверка на соответствие критериям оценки степеней риска. Если налоговая накладная будет соответствовать этим критериям, ее регистрацию приостановят и плательщику придется подавать налоговикам документы, необходимые для принятия решения о возобновлении регистрации налоговой накладной.

Прежде чем рассматривать эти критерии, нужно обратить внимание, что не все налоговые накладные будут проверяться на соответствие этим критериям. Ряд налоговых накладных и даже отдельные плательщики в целом не будут вообще мониториться на данные критерии и соответственно таким плательщикам вообще не следует опасаться блокировки налоговых накладных.

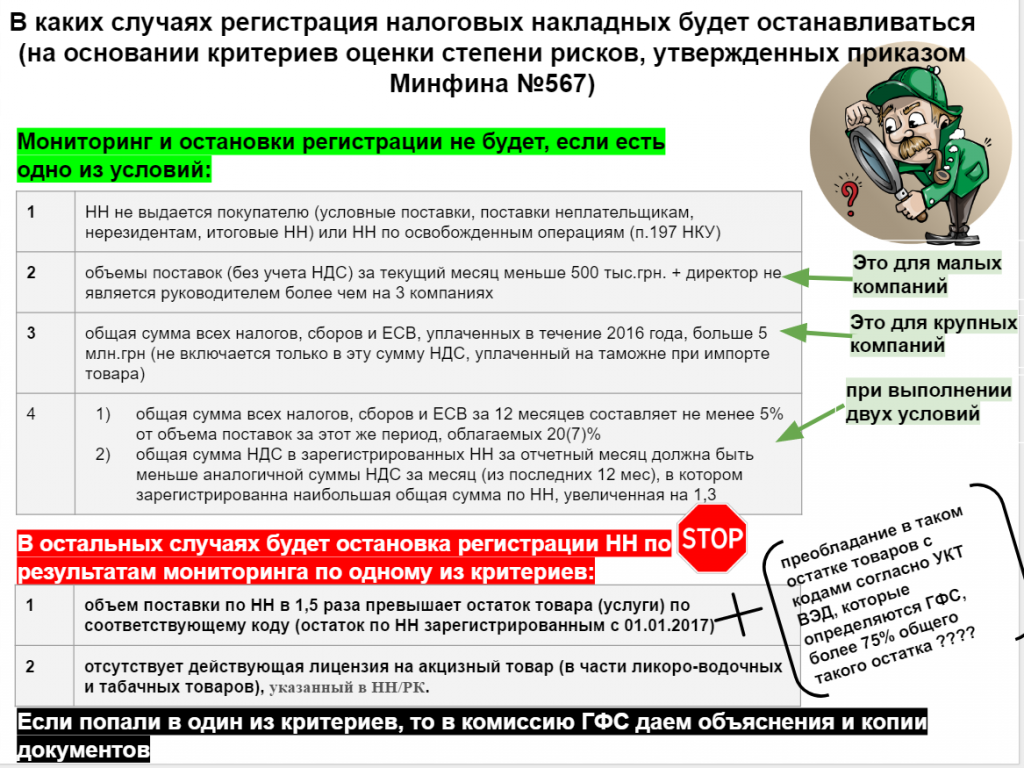

Какие же это налоговые накладные и плательщики, которые не будут блокироваться?

Регистрация НН/РК не будут приостанавливаться, если будет иметь место хотя бы один из нижеприведенных признаков:

1) НН не выдается покупателю (условные поставки, поставки неплательщикам, нерезидентам, итоговые НН) или НН по освобожденным операциям (п.197 НКУ);

2) НН/РК составлена плательщиком НДС с небольшим оборотом. С учетом представленной на регистрацию НН/РК совокупный объем поставки, указанный в НН/РК в текущем месяце, составляет не больше 500 тыс.грн и при этом руководитель такого налогоплательщика одновременно занимает аналогичную должность не более чем у трех действующих плательщиков НДС;

3) НН/РК составлена крупным налогоплательщиком, который в 2016 году уплатил в бюджет совокупно более 5 млн.грн. налогов и сборов, включая ЕСВ, кроме НДС, уплаченного при импорте товаров;

4) доля уплаченных за последние 12 месяцев налогов и сборов, включая ЕСВ (кроме НДС, уплаченного при импорте товаров), составляет более 5% от объемов поставки, облагаемых по ставке 20 (7)%, указанных в НН/РК, зарегистрированных в ЕРНН за последние 12 месяцев. Одновременно должно выполняться еще одно требование. Оно касается суммы НДС во всех зарегистрированных в текущем отчетном периоде НН/РК, с учетом последней, представленной на регистрацию. Совокупно такая сумма НДС не должна превышать самую крупную месячную сумму НДС, указанную в зарегистрированных в ЕРНН НН/РК за последние 12 месяцев, умноженную на коэффициент 1,3.

Налоговые накладные остальных плательщиков, которым не повезло попасть в число вышеуказанных, будут тестироваться налоговиками на соответствие одному из двух критериев для приостановления регистрации:

- Объем поставки товара/услуги, указанный в налоговой накладной, в 1,5 раза больше величины, равной остатку разницы объема поставки такого товара/услуг и объема приобретения по тому же коду, указанного в НН/РК и таможенных декларациях (касается НН/РК, зарегистрированных с 01 января 2017 года), а также преобладание в таком остатке товаров с кодами согласно УКТ ВЭД, которые определяются ГФС, более 75% общего такого остатка и отсутствие товара/услуги, указанной в налоговой накладной, которая представлена на регистрацию в Реестре, в информации, поданной налогоплательщиком по установленной форме, как товара/услуги, поставляемого на постоянной основе.

Данный критерий понять довольно сложно, поскольку вторая его часть изложена очень противоречиво («более 75% общего такого остатка…»). На сайте ГФС пока отсутствует перечень УКТ ВЭД таких товаров;

- Отсутствие действующих лицензий на подакцизные товары (в части ликоро-водочных и табачных товаров), указанных в НН/РК.

При получении квитанции об остановке регистрации НН/РК предприятие имеет право подать информацию установленной формы. В ней следует указать виды экономической деятельности согласно КВЭД ДК 0009:2010, коды товаров и услуг согласно УКТ ВЭД и классификатору услуг ДК 016-2010, которые обычно поставляются.

Эти критерии, как планируется, в дальнейшем будут пересматриваться ежеквартально.

Если будет установлено соответствие НН/РК одному из критериев, налогоплательщику необходимо будет предоставить в специальную комиссию ГФС такие документы:

— договора, в том числе внешнеэкономичекие контракты, с приложениями, перепиской с контрагентами;

— договора, доверенности, акты руководящего органа налогоплательщика, которыми оформлены полномочия лиц, получающих продукцию в интересах налогоплательщика для осуществления хоздеятельности;

— первичные документы касательно поставки или покупки товаров и услуг;

— расчетные документы, банковские выписки с особых счетов;

— документы, подтверждающие соответствие продукции, наличие которых предусмотрено договором или законодательством.

Письменные пояснения и копии указанных документов налогоплательщик может подать ГФС в электронном виде.

Для простоты восприятия и понимания представим указанные нормы в виде следующей схемы.

Аудитор Сергей Гонтаровский

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ

НАКАЗ

| 13.06.2017 | м. Київ | N 567 |

Зареєстровано в Міністерстві юстиції України

16 червня 2017 р. за N 753/30621

Про затвердження Критеріїв оцінки ступеня ризиків, достатніх для зупинення реєстрації податкової накладної / розрахунку коригування в Єдиному реєстрі податкових накладних та Вичерпного переліку документів, достатніх для прийняття рішення про реєстрацію податкової накладної / розрахунку коригування в Єдиному реєстрі податкових накладних

Відповідно до пункту 74.2 статті 74 розділу II, підпункту 201.16.1 пункту 201.16 статті 201 розділу V Податкового кодексу України та Положення про Міністерство фінансів України, затвердженого постановою Кабінету Міністрів України від 20 серпня 2014 року N 375,

НАКАЗУЮ:

- Затвердити такі, що додаються:

Критерії оцінки ступеня ризиків, достатніх для зупинення реєстрації податкової накладної / розрахунку коригування в Єдиному реєстрі податкових накладних (далі — Критерії оцінки);

Вичерпний перелік документів, достатніх для прийняття рішення про реєстрацію податкової накладної / розрахунку коригування в Єдиному реєстрі податкових накладних.

- Департаменту податкової політики, Департаменту моніторингу баз даних та верифікації виплат Міністерства фінансів України та Департаменту моніторингу доходів та обліково-звітних систем Державної фіскальної служби України в установленому порядку забезпечити:

подання цього наказу на державну реєстрацію до Міністерства юстиції України;

оприлюднення цього наказу.

- Цей наказ набирає чинності з дня його офіційного опублікування.

- Державній фіскальній службі України:

до 25 червня 2017 року здійснити аналіз ефективності застосування Критеріїв оцінки та у п’ятиденний строк надати пропозиції Міністерству фінансів України стосовно їх удосконалення;

щокварталу до п’ятого числа першого місяця наступного кварталу надавати пропозиції Міністерству фінансів України для удосконалення Критеріїв оцінки.

- Контроль за виконанням цього наказу залишаю за собою та покладаю на в. о. Голови Державної фіскальної служби України Продана М. В.

| Міністр | О. Данилюк |

| ЗАТВЕРДЖЕНО Наказ Міністерства фінансів України 13 червня 2017 року N 567Зареєстровано в Міністерстві юстиції України 16 червня 2017 р. за N 753/30621 |

Критерії оцінки ступеня ризиків, достатніх для зупинення реєстрації податкової накладної / розрахунку коригування в Єдиному реєстрі податкових накладних

- Оцінка ступеня ризиків, достатніх для зупинення реєстрації податкової накладної / розрахунку коригування в Єдиному реєстрі податкових накладних (далі — Реєстр) здійснюється ДФС шляхом проведення постійного автоматизованого моніторингу відповідності податкових накладних / розрахунків коригування цим Критеріям (далі — Моніторинг).

- Моніторинг здійснюється ДФС на підставі аналізу даних звітних показників платника податку, наявної податкової інформації, а також інформації, поданої платником податку за формою згідно з додатком до цих Критеріїв, яка відображає специфіку господарської діяльності платника податку окремо за кожним видом економічної діяльності, якщо така інформація врахована комісією Державної фіскальної служби України, яка приймає рішення про реєстрацію податкової накладної / розрахунку коригування в Єдиному реєстрі податкових накладних або відмову в такій реєстрації (далі — Комісія ДФС).

- Платник податку у разі отримання квитанції про зупинення реєстрації податкової накладної / розрахунку коригування в Реєстрі, а в перехідний період (з 01 квітня 2017 року до 01 липня 2017 року) у разі отримання квитанції про реєстрацію податкової накладної / розрахунку коригування в Реєстрі має право подати на розгляд Комісії ДФС інформацію за встановленою формою щодо:

видів економічної діяльності відповідно до Класифікатора видів економічної діяльності (КВЕД ДК 009:2010);

кодів товарів згідно з УКТ ЗЕД, що на постійній основі постачаються (виготовляються) та/або придбаваються (отримуються) платником податку;

кодів послуг згідно з Державним класифікатором продукції та послуг (ДК 016-2010), що на постійній основі постачаються (виготовляються) та/або придбаваються платником податку.

- Інформація за встановленою формою подається платником податку в електронному вигляді засобами електронного зв’язку, визначеними ДФС, з урахуванням вимог Законів України «Про електронний цифровий підпис», «Про електронні документи та електронний документообіг» та нормативно-правового акта щодо порядку обміну електронними документами з контролюючими органами.

ДФС постійно розміщує на офіційному веб-сайті відомості щодо засобів електронного зв’язку, якими може подаватися інформація за встановленою формою.

- Усі податкові накладні / розрахунки коригування, що подаються на реєстрацію в Реєстрі з метою оцінки ступеня ризиків, достатніх для їх зупинення, до проведення Моніторингу, за результатами якого можливе зупинення їх реєстрації, перевіряються ДФС відповідно до таких ознак:

1) податкова накладна, яка не підлягає наданню отримувачу (покупцю), та/або складена за операцією, що є звільненою від оподаткування;

2) обсяг постачання, зазначений платником податку в податкових накладних / розрахунках коригування, зареєстрованих у Реєстрі в поточному місяці, з урахуванням поданої на реєстрацію в Реєстрі податкової накладної / розрахунку коригування, становить менше 500 тисяч гривень та керівник — посадова особа такого платника податку є особою, яка займає аналогічну посаду не більше ніж у трьох діючих платників податків;

3) загальна сума сплачених у 2016 році сум єдиного внеску на загальнообов’язкове державне соціальне страхування та податків і зборів (крім суми податку на додану вартість, сплаченої при ввезенні товарів на митну територію України) платником податку та його відокремленими підрозділами, якими подано податкову накладну / розрахунок коригування на реєстрацію в Реєстрі, становить більше 5 мільйонів гривень (ознака використовується з 01 квітня 2017 року до 01 січня 2018 року);

4) одночасно значення показників D та P, розрахованих у наведеному у цьому підпункті порядку, мають такі розміри: D>0,05, P < Pм ´ 1,3,

де D — розрахункова величина, яка дорівнює S/T;

S — загальна сума сплачених за останні 12 місяців сум єдиного внеску на загальнообов’язкове державне соціальне страхування та податків і зборів (крім суми податку на додану вартість, сплаченої при ввезенні товарів на митну територію України) платником податку та його відокремленими підрозділами;

T — загальна сума постачання товарів/послуг на митній території України, що оподатковуються за основною ставкою та ставкою 7 %, за останні 12 місяців, яка зазначена платником податку в податкових накладних / розрахунках коригування, зареєстрованих у Реєстрі;

P — сума податку на додану вартість, зазначена платником податку в податкових накладних / розрахунках коригування, зареєстрованих у Реєстрі у звітному (податковому) періоді, з урахуванням поданої на реєстрацію в Реєстрі податкової накладної / розрахунку коригування;

Pм — найбільша місячна сума податку на додану вартість, зазначена у податкових накладних / розрахунках коригування, зареєстрованих платником податку в Реєстрі за останні 12 місяців.

У разі якщо за результатами перевірки ДФС встановлено, що податкова накладна / розрахунок коригування відповідає одній з ознак, визначених підпунктами 1 — 4 цього пункту, — така податкова накладна / розрахунок коригування не підлягає Моніторингу.

У разі якщо до контролюючого органу надійшла інформація, що свідчить про надання платником недостовірної інформації згідно з додатком до цих Критеріїв, Комісія ДФС має право прийняти рішення про неврахування інформації, наданої платником за встановленою формою, при здійсненні ДФС Моніторингу.

- Моніторинг податкової накладної / розрахунку коригування здійснюється ДФС за такими критеріями:

1) обсяг постачання товару/послуги, зазначений у податковій накладній, яка подана на реєстрацію в Реєстрі, у 1,5 раза більший за величину, що дорівнює залишку різниці обсягу постачання такого товару/послуг, зазначеного у податкових накладних / розрахунках коригування, зареєстрованих з 01 січня 2017 року в Реєстрі, та обсягу придбання на митній території України та/або ввезення на митну територію України відповідного товару, зазначеного з 01 січня 2017 року в отриманих податкових накладних / розрахунках коригування, зареєстрованих в Реєстрі, та митних деклараціях, і переважання в такому залишку товарів з кодами згідно з УКТ ЗЕД, які визначаються ДФС, більше 75 % загального такого залишку та відсутність товару/послуги, зазначеної в податковій накладній, яка подана на реєстрацію в Реєстрі, в інформації, поданій платником податку за встановленою формою, як товару/послуги, що на постійній основі постачається (виготовляється);

2) відсутність (анулювання, призупинення) ліцензій, виданих органами ліцензування, які засвідчують право суб’єкта господарювання на виробництво, експорт, імпорт, оптову і роздрібну торгівлю підакцизними товарами (продукцією), визначеними підпунктами 215.3.1 та 215.3.2 пункту 215.3 статті 215 розділу VI Податкового кодексу України (далі — Кодекс), стосовно товарів, які зазначені платником податку у податковій накладній, поданій на реєстрацію в Реєстрі.

У разі якщо за результатами Моніторингу визначено, що податкова накладна / розрахунок коригування відповідає вимогам підпункту 1 цього пункту та сума податку на додану вартість, зазначена в податкових накладних, зареєстрованих платником податку в Реєстрі у звітному (податковому) періоді з урахуванням податкової накладної / розрахунку коригування, поданої на реєстрацію в Реєстрі, які відповідають вимогам підпункту 1 цього пункту, більша за середньомісячну суму сплачених за останні 12 місяців єдиного внеску на загальнообов’язкове державне соціальне страхування та податків і зборів (крім суми податку на додану вартість, сплаченої при ввезенні товарів на митну територію України) платником податку та його відокремленими підрозділами, реєстрація такої податкової накладної / розрахунку коригування зупиняється відповідно до вимог пункту 201.16 статті 201 розділу V Кодексу.

У разі якщо за результатами Моніторингу визначено, що податкова накладна / розрахунок коригування відповідає одній з умов, зазначених у підпункті 2 цього пункту, — реєстрація такої податкової накладної / розрахунку коригування зупиняється відповідно до вимог пункту 201.16 статті 201 розділу V Кодексу.

| В. о. директора Департаменту податкової політики |

В. П. Овчаренко |

| В. о. директора Департаменту моніторингу баз даних та верифікації виплат |

І. Є. Луценко |

| Додаток до Критеріїв оцінки ступеня ризиків, достатніх для зупинення реєстрації податкової накладної / розрахунку коригування в Єдиному реєстрі податкових накладних (пункт 2) |

Дата складання __________ N _______

| Тип особи: | |

| юридична особа | фізична особа — підприємець |

|

Індивідуальний податковий номер Податковий номер або серія та/або номер паспорта** |

|

| Найменування або прізвище, ім’я та по батькові (за наявності) ________________________________ _____________________________________________________________________________________ _____________________________________________________________________________________ |

|

Таблиця даних платника податку

| N з/п | Код згідно з КВЕД ДК 009:2010 | Код згідно з УКТ ЗЕД / ДК 016-2010 (придбання (отримання) товарів/послуг) |

Код згідно з УКТ ЗЕД / ДК 016-2010 (постачання (виготовлення) товарів/послуг) |

| 1 | |||

| 2 | |||

| ….. |

|

Інформація, наведена у таблиці, є достовірною. Підписант:

|

||||||||||||

| ____________ * Обирається лише один з варіантів.** Для фізичних осіб, які через свої релігійні переконання відмовилися від прийняття реєстраційного номера облікової картки платника податків та повідомили про це відповідний контролюючий орган і мають відмітку у паспорті. |

||||||||||||

| ЗАТВЕРДЖЕНО Наказ Міністерства фінансів України 13 червня 2017 року N 567Зареєстровано в Міністерстві юстиції України 16 червня 2017 р. за N 754/30622 |

Вичерпний перелік документів, достатніх для прийняття рішення про реєстрацію податкової накладної / розрахунку коригування в Єдиному реєстрі податкових накладних

- Вичерпний перелік документів, достатніх для прийняття рішення про реєстрацію податкової накладної / розрахунку коригування в Єдиному реєстрі податкових накладних (далі — Перелік), у розрізі Критеріїв оцінки ступеня ризиків, достатніх для зупинення реєстрації податкової накладної / розрахунку коригування в Єдиному реєстрі податкових накладних, затверджених наказом Міністерства фінансів України від 13 червня 2017 року N 567 (далі — Критерії):

1) для критерію, зазначеного у підпункті 1 пункту 6 Критеріїв:

договори, у тому числі зовнішньоекономічні контракти, з додатками, листування з контрагентами;

договори, довіреності, акти керівного органу платника податку, якими оформлені повноваження осіб, які одержують продукцію в інтересах платника податку для провадження господарської операції;

первинні документи щодо постачання/придбання товарів/послуг, зберігання й транспортування, навантаження, розвантаження продукції, складські документи (інвентаризаційні описи), у тому числі рахунки-фактури/інвойси, акти приймання-передавання товарів (робіт, послуг) з урахуванням наявності певних типових форм та галузевої специфіки, накладні;

розрахункові документи, банківські виписки з особових рахунків;

документи щодо підтвердження відповідності продукції (декларації про відповідність, паспорти якості, сертифікати відповідності), наявність яких передбачена договором та/або законодавством;

2) для критерію, зазначеного в підпункті 2 пункту 6 Критеріїв:

договори, у тому числі зовнішньоекономічні контракти, з додатками, листування з контрагентами;

договори, довіреності, акти керівного органу платника податку, якими оформлені повноваження осіб, які одержують продукцію в інтересах платника податку для провадження господарської операції;

первинні документи щодо постачання/придбання товарів/послуг, зберігання й транспортування, навантаження, розвантаження продукції, складські документи, інвентаризаційні описи, у тому числі рахунки-фактури/інвойси, акти приймання-передавання товарів (робіт, послуг) з урахуванням наявності певних типових форм та галузевої специфіки, накладні;

розрахункові документи, банківські виписки з особових рахунків;

документи щодо підтвердження відповідності продукції (декларації про відповідність, паспорти якості, сертифікати відповідності), наявність яких передбачена договором та/або законодавством.

- Письмові пояснення та копії документів, зазначені у Переліку, платник податку може подати до ДФС в електронному вигляді засобами електронного зв’язку, визначеними ДФС, з урахуванням вимог Законів України «Про електронний цифровий підпис», «Про електронні документи та електронний документообіг» та нормативно-правового акта щодо порядку обміну електронними документами з контролюючими органами.

ДФС постійно розміщує на офіційному веб-сайті відомості щодо засобів електронного зв’язку, якими можуть подаватись письмові пояснення та копії документів, зазначені у Переліку.

| В. о. директора Департаменту податкової політики |

В. П. Овчаренко |

| В. о. директора Департаменту моніторингу баз даних та верифікації виплат |

І. Є. Луценко |

т. (050) 39-50-416, www.auditor.od.ua