Контролируемые операции ТЦО с 2018 коснуться многих компаний, которые по факту имеют объем операций меньше 10 млн.грн.

18.01.2018

Самые важные изменения в контролируемые операции ТЦО с 2018 — что делать и как применять (изменения внесенные Законом от 07.12.2017г. N2245-VІІІ)

А) Установлено, что если в перечень организационно-правовых форм нерезидентов в разрезе стран вносятся изменения, то они вступают в силу со следующего года. До этого изменения в данный перечень должны были бы применяться сразу к операциям текущего периода.

Б) Начиная с 2018 года к контролируемым операциям могут быть отнесены также операции между постоянным представительством нерезидента и самим нерезидентом. Причем независимо от того из какой страны данный нерезидент. При этом для операций постоянного представительства установлен только один критерий 10 млн.грн. за отчетный год, поэтому если у представительства, например, общая сумма операций с материнской компанией 10 млн.грн., а в целом доход 2 млн.грн., то все операции с материнской компанией будут контролируемыми.

В) Теперь четче прописан пункт 39.2.1.5 НКУ, который относил к контролируемым, операции с нерезидентами через формального посредника. Из этих изменений следует, что к контролируемым относятся операции через формального посредника только со связанными лицами.

Возникает вопрос: влияет ли это изменение на отнесение услуг для иностранных судовладельцев, связанных с заходом судна в порт, оказываемых в морских портах различными компаниями? По нашему мнению, такие операции в 2018, также, как и в предыдущие периоды, могут попасть в контролируемые, если предоставляются через судового агента нерезиденту (судовладельцу, фрахтователю суда или другому лицу, оперирующему судном) из перечней стран, утвержденных КМУ. Это связано с тем, что судовой агент вступает в правовые отношения с портом и другими компаниями не от своего имени, а от имени нерезидента, поэтому такие операции могут попасть в контролируемые на основании п.39.2.1.1 НКУ.

Г) Ранее объем операций рассчитывался только по данным бухгалтерского учета, а теперь введено дополнительное условие в п.39.2.1.9 НКУ о том, что объем расчитывается по ценам, которые отвечают принципу «вытянутой руки».

Как это применять на практике? Например, у вас есть нерезидент из «офшорного» перечня КМУ с которым объем операций составляет 8,5 млн.грн. Вы «спокойно спите» и не представляете отчет, не делаете документацию по ТЦО поскольку, раз сумма меньше 10 млн.грн., то операции якобы не могут считаться контролируемыми и по ним не нужно сдавать отчет и делать специальную документацию по ТЦО. Но, в связи с данным изменением, если окажется, что например, фактические цены на операции с этим нерезидентом занижены на 20% по сравнению с ценами, рассчитанными по принципу «вытянутой руки», то получается, что объем этих операций составляет 10,2 млн.грн. Следовательно, только за отсутствие отчета вы попадаете на штраф в размере 480 тыс.грн., не говоря уже о «пене», а также штрафах за отсутствие документации.

Что делать для избегания таких «неожиданностей»? Если у вас есть операции с нерезидентами из «офшорного» перечня КМУ, которые немного недотягивают до 10 млн.грн., то необходимо хотя бы провести аналитическую работу (без составления отчета и документации) по определению соответствия цен ваших операций, ценам рассчитанным по принципу «вытянутой руки» или хотя бы рыночным ценам. Если в результате окажется, что хотя ваши цены и ниже, но все же после пересчета недотягивают до 10 млн.грн., то не нужно в этом случае составлять отчет и документацию. В противном случае, если сумма операций после пересчета превысит 10 млн.грн., то ваши операции будут считаться контролируемыми и возникает необходимость представлять отчет и составлять документацию по ТЦО.

Д) Дополнительные данные, которые необходимо раскрывать в документации ТЦО.

— Раскрывать данные о лицах, которые являлись связанными не только в отчетном году, но также и на момент преставления документации (учитывая, что документация не подается с отчетом, а только по запросу налоговиков, который они могут направить и через 6 лет, то возможно придется дополнять документацию, если на момент ее представления появятся новые связанные лица).

— При описании структуры управления предприятия указывать общее количество работников и в разрезе отдельных подразделений на дату операции или на конец отчетного периода (ранее не требовались эти данные).

— При проведении экономического и сравнительного анализа финансовые показатели, которые использовались при расчете рентабельности, должны быть подтверждены данными бухгалтерского учета и финансовой отчетности (по нашему мнению, для подтверждения можно приложить соответствующую финотчетность, регистры бухгалтерского учета, откуда были взяты финансовые показатели).

Е) Сумма налогового обязательства, рассчитанного по результатам самостоятельного корректирования, подлежит уплате на протяжении 10 календарных дней, которые наступают за последним днем соответствующего предельного срока. Поскольку согласно п.50.1 НКУ срок представления уточняющего расчета к декларации по налогу на прибыль не позднее 1 октября года, следующего за отчетным (ранее было не позднее 1 мая), то в этом случае срок уплаты 10 октября. При этом штраф 3% применяться не будет (если позднее представить корректировку, то штраф придется уплатить). Следует обратить внимание, что корректировку нельзя делать при проведении проверки налоговиками по вопросам ТЦО.

Ж) Проверки за 2013–2014 гг. проводятся в соответствии с действующим на тот период законодательством (эта норма введена в связи с тем, что налоговики проиграли в судах споры относительно проведения проверок за эти годы).

Самостоятельные корректировки контролируемых операций за 2015 и 2016 годы выполняются в соответствии с нормами, действовавшим в редакции на день проведения корректировки;

Кроме того, тем кто не дорос до ТЦО по суммам, применяющих для целей налога на прибыль корректировки, с 2018 нужно помнить следующее!

Корректировки финансового результата (увеличение на 30%) по операциям покупки товаров (работ, услуг) с низконалоговыми нерезидентами теперь распространяются и на нерезидентов особых организационно-правовых форм, перечень которых увержден постановлением КМУ от 4 июля 2017 г. №480. До этого требование об увеличении на 30% касалось только нерезидентов из стран, перечень которых увержден постановлением КМУ от 27 декабря 2017г. N1045. Напоминаем, что такого увеличения можно избегать в двух случаях: один вариант предусматривает Кодекс– оформить документацию как для контролируемых операций, но он дорогостоящий, другой вариант Кодексом не предусмотрен, но тоже легален – приобретать товар (услуги) через «малыша», компанию которая имеет право не применять корректировки.

P.S.

Обратите также внимание на то, что с 2018 для целей ТЦО действует новый перечень так называемых «офшорных зон», всего 85 позиций (постановление КМУ от 27 декабря 2017г. N1045).

На что хотелось бы обратить внимание:

- Перечень будет применяться только к операциям начиная с 2018 года (на операции за 2017 он не распространяется).

- Данный перечень применяется не только, если операции по стоимостным критериям попадают в контролируемые (150 и 10 млн.грн.), но также и в случае осуществления операций на любую сумму в части приобретений товаров (услуг). Если операции не дотягивают до стоимостных критериев, то квартальным плательщикам налога на прибыль, приобретающих товары (услуги) у нерезидентов из этих стран, придется увеличивать объект обложения на 30% согласно п.140.5.1 НКУ. Можно избежать такого увеличения в двух случаях (один вариант предусматривает Кодекс– оформить документацию как для контролируемых операций, но он дорогостоящий, другой вариант Кодексом не предусмотрен, но тоже легален – приобретать товар (услуги) через «малыша», компанию которая имеет право не применять корректировки).

- Если вы обратите внимание, то увидите, что предыдущий перечень был утвержден распоряжением КМУ, а настоящий постановлением. Это незаметное изменение, по нашему мнению, связано с тем, что в Административным судом принят иск к ГФС (дело №826/17404/16), основанный на том, что предыдущий перечень стран, утвержденный распоряжением КМУ от 16 сентября 2015 г. N 977 незаконный, поскольку закон требовал издания нормативно-правового документа (таковым является только постановление КМУ, а не распоряжение). В связи с этим у компаний, которые попали в 2015-2017 годах под этот перечень, появился дополнительный, довольно веский аргумент для отстаивания своих интересов в спорах с налоговиками, ведь формально не было нормативного акта, значит не было и перечня.

- Некоторые страны теперь находятся как в данном перечне, утвержденным постановлением №1045, так и в другом перечне организационно-правовых форм №480 (например, ОАЭ, Эстония). На что это влияет? Прежде всего на то, что по таким странам нет смысла проверять какой организационно-правовых формы ваш нерезидент, поскольку операции со всеми нерезидентами таких стран, любой формы попали под фискальный прессинг.

Аудитор Сергей Гонтаровский

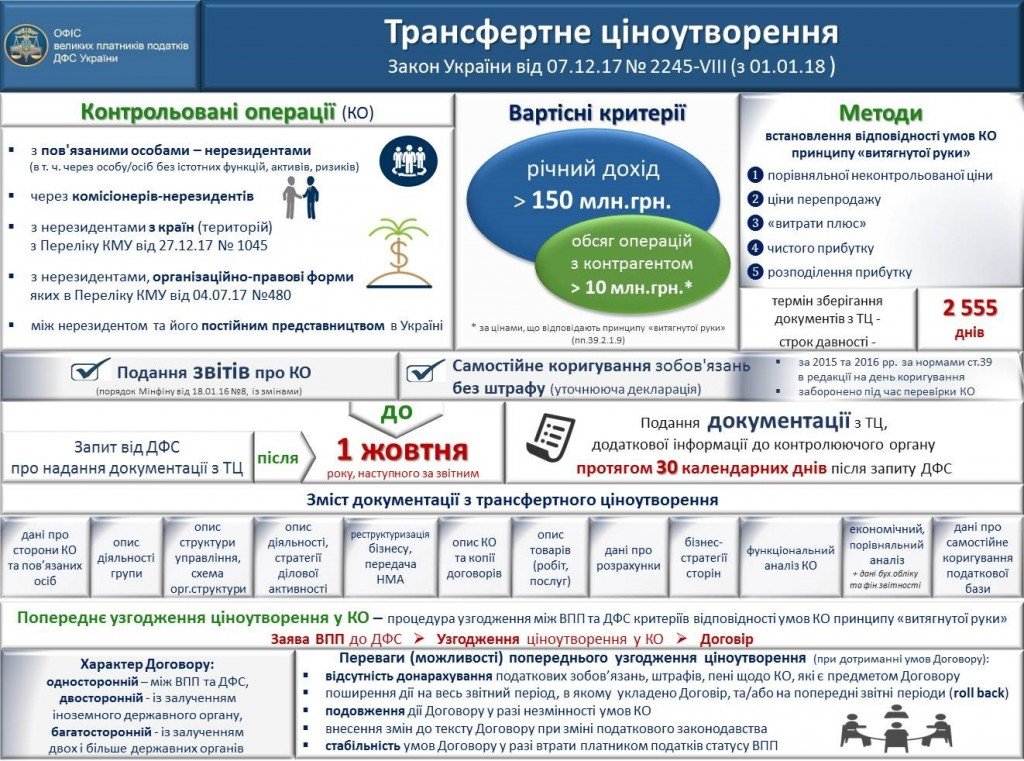

Схема ТЦО об изменениях 2018 (размещена на сайте ГФС)

т. (050) 39-50-416, www.auditor.od.ua