Иностранные доходы моряков попали под прицел налоговиков (под налогообложение НДФЛ). Кто следующий? Какие риски и санкции? Какие шансы на спасение?

12.04.2017г.

Иностранные доходы моряков попали под прицел налоговиков.

Кто следующий?

Какие риски и санкции?

Какие шансы на спасение?

Начались проверки моряков, работающих на иностранных судах, которые получают иностранные доходы. Мы провели анализ одного из актов налоговой проверки с доначислением моряку налогов и штрафов за 3 года на сумму более 150 тыс. грн.

Рассмотрим нюансы налогообложения моряков, работающих под иностранным флагом. Отличие моряков от других категорий физических лиц – резидентов Украины, состоит в том, что моряки получают иностранные доходы исключительно по трудовому договору с нерезидентом, тогда как другие категории резидентов могут получать доходы и в рамках предпринимательской деятельности.

КАК ПРАВИЛЬНО?

Граждане Украины, получающие иностранные доходы, должны декларировать доходы, как полученные в Украине, так и из-за рубежа. Это относится и к морякам, работающим на судах под иностранным флагом, и другим физическим лицам – резидентам Украины, получающим доходы от нерезидентов (далее – иностранные доходы).

Подпунктом 162.1.1 Налогового кодекса установлено, что налогоплательщиками являются, в частности, физические лица — резиденты, которые получают иностранные доходы.

Определение физическое лицо – резидент приведено в пп.14.1.213.в) НКУ:

«физическое лицо — резидент — физическое лицо, имеющее место проживания в Украине.

В случае, если физическое лицо имеет место проживания также в иностранном государстве, оно считается резидентом, если такое лицо имеет место постоянного проживания в Украине; если лицо имеет место постоянного проживания также в иностранном государстве, оно считается резидентом, если имеет более тесные личные или экономические связи (центр жизненных интересов) в Украине. В случае, если государство, в котором физическое лицо имеет центр жизненных интересов, нельзя определить, или если физическое лицо не имеет места постоянного проживания ни в одном из государств, оно считается резидентом, если находится в Украине не менее 183 дней (включая день приезда и отъезда) в течение периода или периодов налогового года.

Достаточным (но не исключительным) условием определения места нахождения центра жизненных интересов физического лица является постоянное местожительство членов его семьи или место его регистрации как субъекта предпринимательской деятельности.

Если невозможно определить резидентский статус физического лица, используя предыдущие положения этого подпункта, физическое лицо считается резидентом, если оно является гражданином Украины.».

Таким образом, даже, если моряки находятся за пределами Украины более 183 дней, то, если они являются гражданами Украины и имеют место проживания и центр жизненных интересов на территории Украины, они считаются резидентами Украины.

Порядок налогообложения иностранных доходов физических лиц — резидентов регулируется пп.170.11.1 НКУ, которым определено (с учетом требований пп.49.18.4 этого Кодекса), что в случае если источник выплат любых налогооблагаемых доходов является иностранным, сумма такого дохода включается в общий годовой налогооблагаемый доход налогоплательщика — получателя, который обязан подать до 1 мая года, который наступает за отчетным, годовую налоговую декларацию, и облагается налогами по ставкам, определенными в п.167.1 этого Кодекса, то есть 18%. Кроме этого, взымается военный сбор 1,5%.

При этом согласно п.164.4 Налогового кодекса во время начисления (получения) доходов, полученных в виде валютных ценностей или других активов (стоимость которых выражена в иностранной валюте или международных расчетных единицах), такие доходы пересчитываются в гривну по валютному курсу Нацбанка Украины, который действует на дату получения таких доходов.

Абзацем первым пп.170.11.2 Налогового кодекса установлено, что в случае, если согласно нормам международных договоров, согласие на обязательность которых предоставлено Верховной Радой Украины, налогоплательщик может уменьшить сумму годового налогового обязательства на сумму налогов, уплаченных за границей, он определяет сумму такого уменьшения по указанным основаниями в годовой налоговой декларации.

При этом сумма налога с иностранного дохода налогоплательщика — резидента, уплаченного за пределами Украины, не может превышать суммы налога, рассчитанной на базе общего годового налогооблагаемого дохода такого налогоплательщика согласно законодательству Украины (пп.170.11.4 Налогового кодекса).

Согласно пп.170.11.3 этого Кодекса не зачисляются в уменьшение суммы годового налогового обязательства налогоплательщика :

- налоги на капитал (прирост капитала), налоги на имущество;

- почтовые налоги;

- налоги на реализацию (продажа);

- другие косвенные налоги независимо от того, принадлежат ли они к категории подоходных налогов или считаются отдельными налогами согласно законодательству иностранных государств.

Согласно п.13.5 Налогового кодекса для получения права на зачисление налогов и сборов, уплаченных за пределами Украины, плательщик обязан получить от государственного органа страны, где получен такой доход (прибыль), уполномоченного взыскивать такой налог, справку о сумме уплаченного налога и сбора, а также о базе и/или объекте налогообложения. Указанная справка подлежит легализации в соответствующей стране соответствующим заграничным дипломатическим учреждением Украины, если другое не предусмотрено действующими международными договорами Украины.

Перечень действующих международных договоров об устранении двойного налогообложения можно найти на официальном веб-портале Государственной фискальной службы Украины.

Если у налогоплательщика отсутствуют подтверждающие документы о сумме полученного дохода за границей и суммы уплаченного налога в иностранной юрисдикции, такой плательщик обязан подать в контролирующий орган по своему налоговому адресу заявление о перенесении срока представления налоговой декларации до 31 декабря года, следующего за отчетным.

Все международные договоры об избежании двойного налогообложения по-разному определяют место (государство) удержания подоходного налога с персонала транспортных средств, осуществляющих международные перевозки.

В государстве по месту гражданства*.Договоры со следующими государствами однозначно устанавливают, что подоходный налог уплачивается только по месту гражданства:

|

5. Нидерландами 6. Сербией и Черногорией 7. США 8. Турцией |

В государстве по месту нахождения работодателя*. Договоры со следующими государствами предусматривают уплату подоходного налога только по месту нахождения работодателя:

|

9. Таиландом 10. Туркменистаном 11. Венгрией 12. Узбекистаном 13. Хорватией 14. Испанией 15. Монголией 16. Словенией |

Допускается по месту нахождения работодателя*. Договоры со следующими государствами предусматривают, что вознаграждение, которое выплачивается в связи с работой по найму на борту морского, речного или воздушного судна…, которое эксплуатируется в международных перевозках, может облагаться налогом в государстве, резидентом которого является предприятие, эксплуатирующее судно:

|

20. Республикой Корея

|

* Указаны все государства, с которыми есть соглашения, в том числе и «не морские».

Поскольку не со всеми морскими, т.е. имеющими флот государствами, у Украины есть двухсторонние соглашения, а таких государств всего 170 (членов Международной морской организации), моряки, работающие «под флагом» не охваченных двухсторонними соглашениями государств, однозначно подвержены двойному налогообложению по условиям законодательства.

МОЖЕТ ПЕРЕЙТИ УПЛАТУ ЕДИНОГО НАЛОГА?

Можно было бы посоветовать морякам зарегистрироваться частными предпринимателями на упрощенной системе налогообложения (например, 3-я группа со ставкой налога 5%) и не платить НДФЛ. Но тогда произойдет изменение самого статуса моряка. Если в обычных условиях он является работником, состоящим в трудовых отношениях, и имеет все права и гарантии, вытекающие из трудового законодательства и конвенций МОТ, то будучи частным предпринимателем он уже действует как независимое лицо. Это обстоятельство должно найти свое отражение и в контракте, который перестает быть трудовым и становится гражданско-правовым. Ответственность моряка тогда уже не будет ограничиваться его заработной платой: за невыполнение своих обязанностей он несет ответственность всем своим имуществом. Поэтому такой вариант невозможен и нерезиденты-судовладельцы не будут заключать договора на других условиях, которые не предусмотрены законодательством страны работодателя и конвенциями МОТ.

КАКАЯ ОТВЕТСТВЕННОСТЬ?

- Штраф за неподачу или несвоевременную подачу декларации — 170 гривен (п.120.1 НКУ); ещё предусмотрен админштраф от 51 до 136 гривен (ст. 164-1 КоАП);

- если контролирующий орган самостоятельно определяет суммы налогового обязательства, то, помимо доначисленного НДФЛ и военного сбора, к физическому лицу еще применяется штраф в размере 25 % от суммы начисленного налогового обязательства по НДФЛ и военному сбору (ст. 123.1 НКУ);

- также, согласно п. 129.1 НКУ производится начисление пени; начисление начинается при начислении суммы денежного обязательства, определенного контролирующим органом по результатам налоговой проверки — начиная с первого рабочего дня, следующего за последним днем предельного срока уплаты налогоплательщиком налогового обязательства; пеня начисляется за каждый календарный день просрочки уплаты денежного обязательства, включая день погашения, из расчета 120 процентов годовых учетной ставки Национального банка Украины, действующей на каждый такой день.

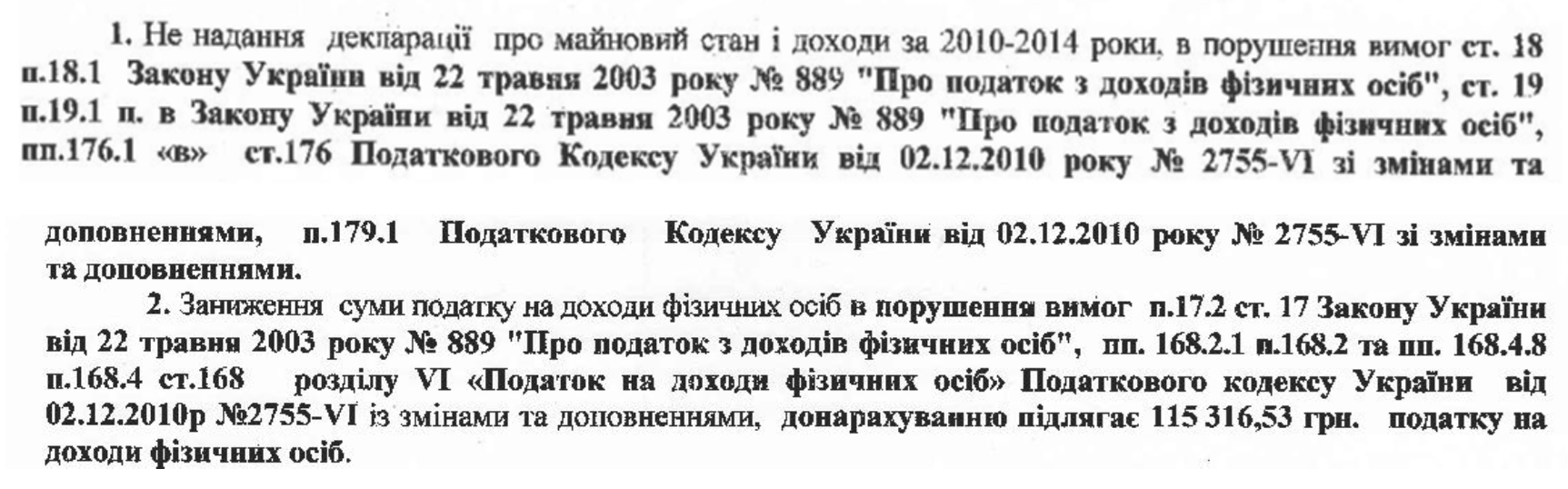

Нами был проанализирован акт налоговой проверки одного из моряков. Проверка была произведена по жалобе другого гражданина в налоговую о подозрении в том, что моряк уклоняется от налогообложения. Получив по письменному запросу сведения от крюингового агентства о контрактах моряка за 4 года, а также сведения о движении средств на банковских счетах моряка на основании судебного постановления, налоговики составили акт, выводы которого представлены ниже:

ЧТО ДЕЛАТЬ?

- Соблюдать максимальную конфиденциальность о крюинговых агентствах, работодателе, заключенных контрактах, банковских счетах.

Контракт, который подписывает моряк в крюинговом агентстве перед отъездом на судно – это не более чем договор сторон о намерениях и не доказывает факта получения моряком этих денег – ведь нередки случаи, когда моряки оставались без зарплаты не смотря на наличие контракта. Поэтому моряк так же можете сказать, что денег не получал.

Крюинговые агентства занимаются подбором кадров и оформлением документов для отправки моряков на судно. Поскольку оплату труда моряков производит работодатель, то крюинговые агентства не располагают никакими финансовыми документами, подтверждающими факт получения моряком денег, оговоренных в контракте.

Сведениями об истинных доходах моряка располагает только компания работодатель, и, в случае, если моряк работает за границей, у налоговой инспекции появляются серьезные сложности с получением информации. Поэтому даже если налоговый орган попытается начислить моряку доход только на основании банковских выписок, то при квалифицированной адвокатской защите, есть все основания отстоять необоснованность доначисления налога и штрафов.

- Если работодатель – резидент страны, с которой у Украины действует договор об устранении двойного налогообложения, по возможности, требовать включение в контракт пункта, в котором работодатель будет обязан обеспечить моряку наличие справки о начисленных доходах и удержанных налогах, легализованной консульством Украины в стране работодателя или с проставленным апостилем, если страна работодателя присоединилась к соответствующей конвенции.

- Налоговым органам сложней предъявить претензии морякам, у которых открыт банковский счет за границей, на который поступает заработная плата (на сегодняшний день это абсолютно законно, и для этого лицензия не нужна). В дальнейшем, средства с этого счета моряки либо выводят порционно на свой счет в Украине либо через покупку электронных денег в дальнейшем обналичивают их, например, через систему Payoneer.com.

- На сегодняшний день налоговики имеют сведения всего лишь о наличии счетов, открытых в украинских банках физическим лицам. Информацию о движении средств на банковском счете они могут получить только на основании судебного постановления, а для этого должно быть либо заведено уголовное дело, либо наличие какого-нибудь судебного разбирательства (например, раздел имущества в ходе расторжения брака). Данный факт затрудняет получение налоговиками доказательной базы для проверки налогооблагаемого дохода. В связи с этим, если моряк получил какой-либо запрос от налоговиков о предоставлении информации о полученных доходах, его нельзя игнорировать, а необходимо тщательно проанализировать совместно с информацией, которая может быть доступна налоговикам. Это позволит адвокату моряка выстроить правильную защиту его интересов.

Приведенные здесь меры носят общий характер и могут не учитывать специфику работы каждого в отдельности моряка, особенностей оплаты труда и получения иностранных доходов. Поэтому в отдельных случаях необходим индивидуальный подход и анализ ситуации.

Аудитор Сергей Гонтаровский

т. (050) 39-50-416, www.auditor.od.ua